欧洲金靴:上海「假阳性」案背后的资本局

又见「假阳性」事件。

4月22日时,安徽合肥就在“被投毒”、“沪毒外溢”的背景下出过假阳性案件,那两家第三方医检公司也被合肥市方面解除了合作。

而这一次则是本轮疫情的暴风眼上海,且发生在疫情(表面上)最严重的两个街道:五里桥街道和半淞园街道。

在“一阳俱阳”的基层一刀切式管控下,让一栋原本没有阳性的楼宇、一片原本没有阳性的小区染阳,这对于第三方医学检测机构——比如本文的主角润达医疗(的账户)——而言,意味着什么?

据国家卫健委此前介绍,截至今年3月全国开展新冠病毒核酸检测服务的机构已高达12400家。

上个月时,新华每日电讯也曾发表评论:“核酸检测业务量大,存在利益链条。”

我还是那句话:有人不希望疫情结束。

1

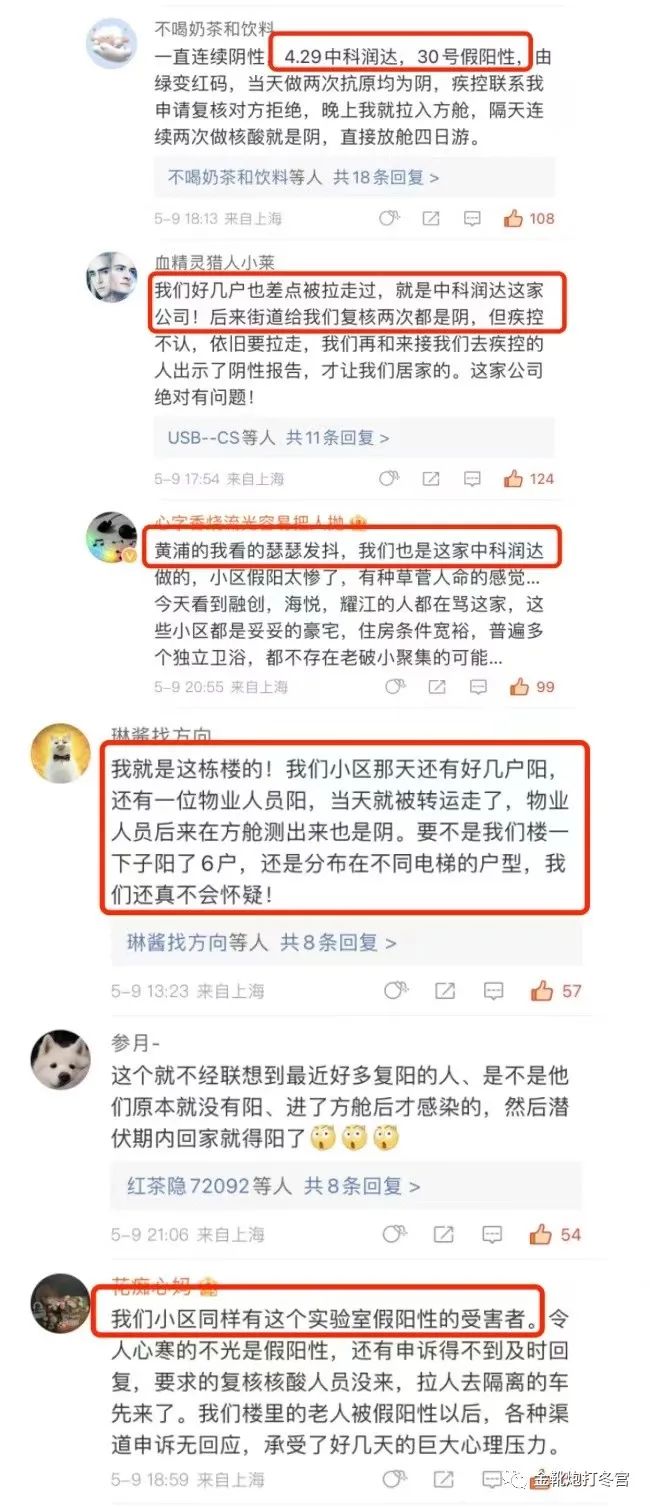

从5月9日开始,有关上海中科润达初具核算监测结果存疑的消息就在社交平台不胫而走,从上海市民的朋友圈发酵至全网。

关于“误报”的阳性样本合计共达十六人,其中位于上海黄浦区的融创滨江壹号院的阳例早在4月30日出现,此后该小区实行单人单管核酸检测,且全部由上海中科润达气膜实验室(黄浦)和上海中科润达医学检验实验室(异地)完成。

当时的结果是:整个小区共有十三位居民核酸报告为阳性。

在阳性报告检测出后,5月6日阳性居民和同住的密接者都收到了转运的通知——但是其中一名阳性业主强烈反对,他自认疫情以来从未出门,坚决不相信润达的结果,于是打电话给黄浦疾控强烈要求复核。

值得一提是,上海融创滨江壹号,均价十万/㎡以上,业主非富即贵。

看来,还是有话语权的人“闹事”更能搅起动静啊……

“闹事”的结果就是,5月6日中午黄浦疾控的医生对其进行了单人单管核酸检测,当日傍晚6点10分显示该居民为阴性。

5月7号中午12点,黄浦区疾病预防控制中心又上门对那位“闹事者”进行了核酸复核,结果还是阴性。

两次核酸复核均为阴性,一时间,该小区炸锅了。

同时,同在黄埔区的鲁班公寓也出现了四个核酸报告为阳性的病例,检测机构同为上海中科润达气膜实验室。

巧合的是,鲁班公寓其中一名阳性病例的核酸检测时间与本小区一名阳性居民完全一致,而该病例之后的核酸复核结果也是阴性。

太诡异了。

除了黄浦区,中科润达还布局了上海市各区政府及街道筹建全市常态化核酸采样点,是上海市内的各级政府外包的主力机构,近三百个核酸检测便民采样点分布在虹口区、黄浦区、浦东新区、宝山区……

这下,整个上海炸锅了。

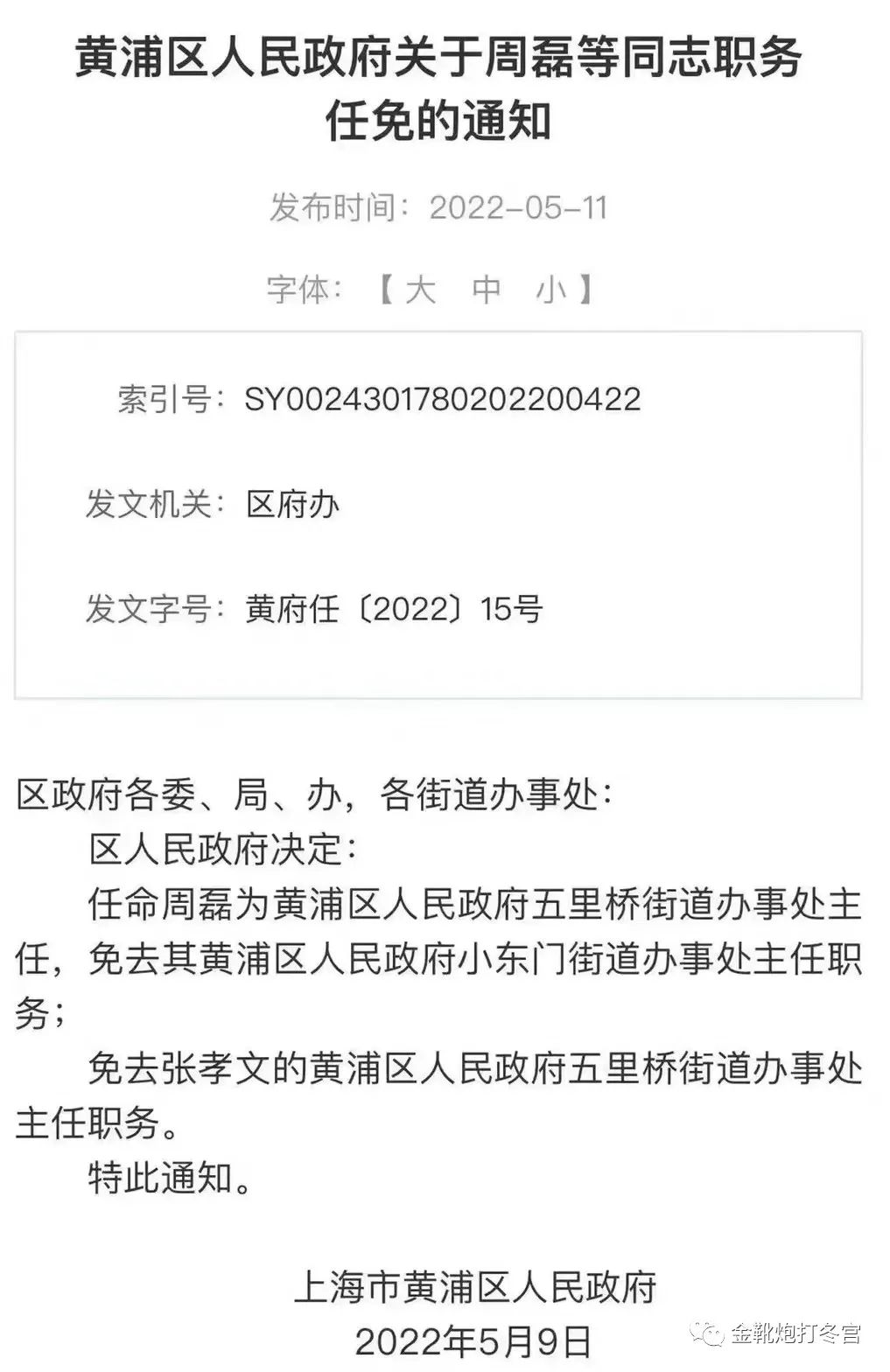

而尤为让人震惊的是,就在全市舆论炸锅之际,黄浦区一则人事任免的信息又把案件的温度进一步推高:

张孝文同志,就是在本次中科润达假阳事件中同意居民去复核的经手人和上报人。

这回,全国炸锅了。

你不去调查中科润达的背景、案底、责任,反而把对居民负责的基层干部给免职?

这是干嘛,遮丑吗?

我很想知道:这个上海中科润达到底有多大的能量?

读者给我的投稿

我先在此丢一个事:所谓上海市的那个“首个核酸检测气膜实验室”,正是由黄浦区政府牵头,由润达医疗旗下的第三方实验室中科润达等企业完成投建……

2

我之前在合肥假阳性那篇文章里就写过,新冠疫情之于老百姓确实是一场公共灾难,但却是一群「第三方医学检验机构」的福音。

特别是持续不断的核酸检测,直接养肥了一帮上市公司。

从2021年来看,国内第三方医检行业已发生多起投融资、上市等事件。

2021年4月,北京智德医学检验所有限公司宣布完成2000万元Pre-A轮融资;紧接着6月份,中国ICL三巨头之一艾迪康走上上市之旅,在港交所递交了招股说明书;兰卫医学(301060.SZ)也在9月于深交所上市,发行价为4.17元/股,此后股价一路飞涨;2022年1月6日,兰卫医学报收32.79元/股,较发行价涨幅高达686.33%,总市值超过130亿元。

仅从北京来看,根据北京市卫生健康委统计,在前年夏天的新发地疫情暴发之后,北京可开展核酸检测的机构由之前的不足百家,激增至后来的超过两百家。

至于本文的主角上海中科润达,其背后的润达医疗同样获益于新冠疫情。

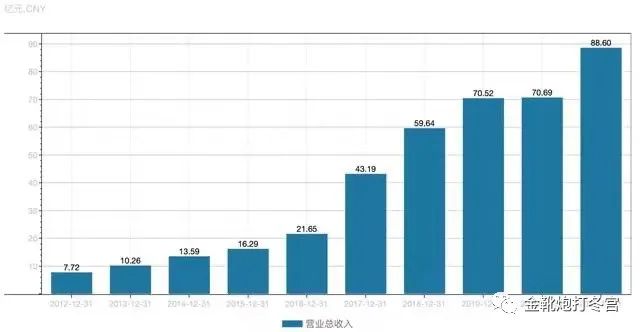

根据其2021年年报显示,润达医疗实现营业收入88.60亿元,同比增长25.33%;实现归属于上市公司股东的净利润3.80亿元,同比增长15.23%。

润达医疗还表示,华东地区是公司重要的战略部署,华东地区营业收入占公司全年营业收入的59.18%。

从具体经营来看,近两年间新冠检测业务为润达医疗带来的营收增速不容小觑。

目前润达医疗公司旗下共有两家第三方实验室:上海中科润达精准医学检验有限公司和黑龙江龙卫精准检验中心。去年这两家实验室收入3.53亿元,较上年同期增长125.60%。

今年年初,东北和华东两个地区接连出现疫情,直接让润达医疗在今年一季度实现收入21.69亿元、同比增长7.34%。

从股权关系来看,润达医疗为中科润达的控股股东,而润达医疗的第一大股东为国资,杭州市拱墅区国有投资控股集团有限公司,持股比例20.02%,后者由杭州市拱墅区财政局全资控股。

润达医疗的“民转国”发生在2019年9月。

当时,他们与杭州市下城区(现为拱墅区)国有投资控股集团有限公司签订《股份转让意向性框架协议》,拟向其协议转让20.02%股份,公司实际控制人由刘辉和朱文怡变更为杭州市下城区人民政府。

由民营企业转变为国有控股企业最大的诉求首先自然是资金,当时润达医疗的2019年半年报曾遭到了上交所的问询函,主要以财务问题为主,涉及子公司未达承诺净利润问题、应收账款情况、销售费用、债务偿付能力、股权问题、研发费用等十个方面问题。

引入国资后,这些问题随即迎刃而解。

且就在股权变更后不久,新冠疫情爆发。

根据现实推论:润达之所以要引入国有资本,大概率也是为了吸纳更多的政府订单、垄断华东地区的第三方医检。

截至2021年,润达医疗作为国内IVD行业综合服务商龙头企业,合作的医院客户已经超过四千家,其中378家成为公司的“打包客户”。

2019年末新冠疫情爆发后,中科润达又成为了首批被上海市官方纳入核酸检测正规实验室的一员

2020年3月18日,中科润达通过上海市临床检验质量控制中心《2020新型冠状病毒(2019-nCov)核酸检测能力验证》,正式成为输入型新冠病毒核酸检测的受委托第三方检测机构。

这背后,国有资产的背书助力功不可没。

包括2021年7月杭州银行曾给予润达医疗授信额度人民币6000万元的争议,同样是国资背景带来的利好,其授信类型为债券投资,授信期限一年。

由于润达医疗的国资背景,根据相关规定润达医疗属该行“银保监和证监口径关联方”。

3

今年4月,润达医疗召开业绩会,透露在上海新冠检测中润达医疗检测的规模已排名前三,从今年4月份开始每天检测数量达到30-40万管。

按照上海单管28元/管的收费标准,仅4月份润达医疗核酸检测收入超过2.5亿元。

然而,相关负责人在会上还对新冠检测业务开展时间不够早表达了悔意:“倘若过去两年多时间里投入更多力量到新冠检测,可能利润会好得多,这也是管理层最近所检讨的……”

送各位同志一句恩格斯的名言:“资产阶级的本性以及它生存的条件,就是伪造一切商品。”

资产阶级永远是在公共灾难中发家成长的,这在人类历史上是一个无需争论的规律。

推荐阅读:疫情造福帝国主义与垄断资产阶级

这里还需看到的是:被上交所关注并质询,这对于润达医疗也不是什么新鲜事。

就在本次假阳案爆发不久前,润达医疗刚刚因4月29日、5月5日、5月6日连续三个交易日股价波动过大而收到上交所问询函。

毋庸置疑,这一直是一家玩票熟练、精通资本操弄的“金融医疗企业”。

作为一家医疗服务商,润达医疗的研发投入极低,常年在行业中位居尾部,去年润达医疗研发投入1.23亿元,占总营收比重仅1.38%。

但是,它的销售费用却非常高,2018-2021年润达医疗销售费用分别为4.41亿元、6.01亿元、6.42亿元及8.45亿元,四年合计25.29亿元。

整整四年前,2018年5月时润达医疗发布过公告,拟以发行股份及支付现金的方式一口气收购苏州润赢、上海润林、杭州怡丹、上海伟康以及上海瑞美五家公司的股权,交易总对价11.37亿元。

当时这项重组计划直接遭到证监会否决。

不了回避的现实是,润达医疗在2019年9月引入杭州国资时曾作出业绩承诺,保证2020年至2022年经审计净利润不低于3.2亿元、3.5亿元和3.8亿元,每股收益分别不低于0.55元、0.6元、0.66元。

目前来看,润达医疗2020年、2021年已经顺利完成业绩承诺。

那么今年呢?

上文说了,今年一季度润达医疗营收21.69亿元,同比增长7.34%;但是归母净利4132.59万元,同比下降53.96%。

所以,「假阳性」案件爆发的“短线原因”并不难理解。

在利润压力面前,润达医疗很着急,相当着急。

至于“长线原因”,我们再慢慢往下唠。

4

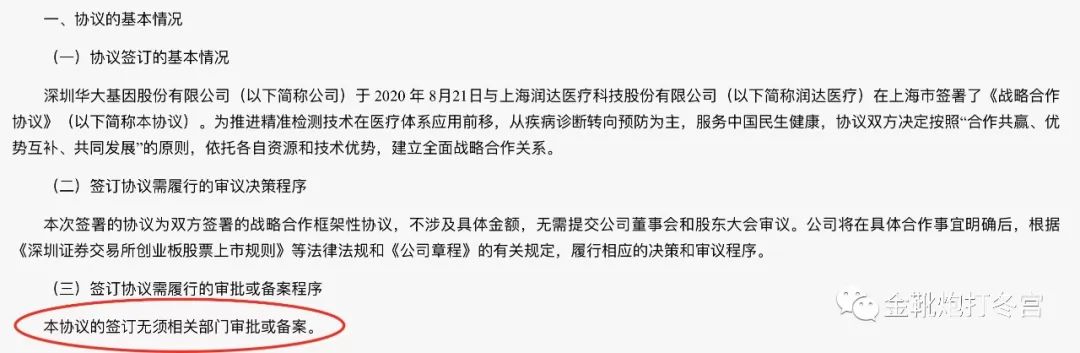

2020年8月市,润达医疗(603108)与华大基因(300676)发布公告,宣布双方将在公立医院精准检验平台共建方面达成“结盟”,将围绕公立医院精准检验平台共建及公共卫生平台建设领域展开战略合作。

公告称:“华大基因负责提供相关精准检验平台及公共卫生平台建设仪器设备及技术支持,润达医疗负责相关产品市场推广、培训及平台建设运营。”

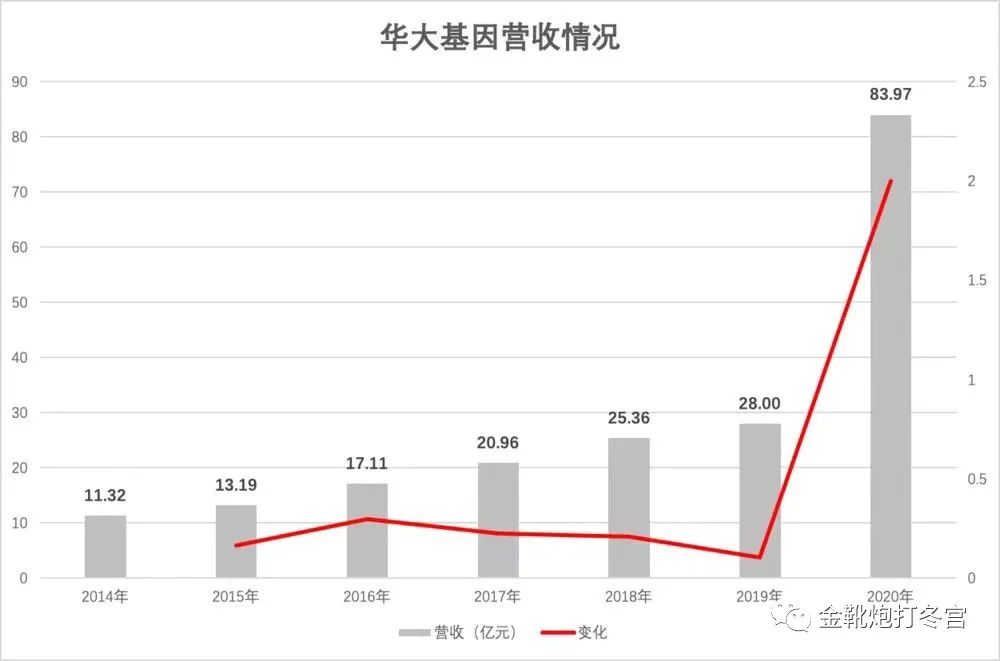

从客观事实而论,新冠疫情可谓拯救了已连续三年业绩下滑的华大基因。

2017年至2019年,华大基因总营收增速从22.50%下滑到10%;2019年,其净利润同比下降28%,出现了负增长。

而业务之一正是提供新冠检测产品和检测服务的华大基因,从2020年开始成了中国最早一批吃到疫情红利的企业。

2020年,华大基因的营收突破84亿元,爆破式增长200%(此前三年营收均未超30亿),净利润同比增长656%。

很多事情不用我多说,事实上我也说的足够多。

推荐阅读:华大基因背后的暗事

很多新闻大家应不陌生,2015、2018年,华大基因曾连续被科技部点名。

特别是2018年10月25日那次,科技部的官网在那天的晚间发布信息:“华大基因、阿斯利康、药明康德、上海华山医院等6家公司或机构,因违反人类遗传资源管理规定,遭科技部处罚。”

无一例外,这些企业受罚的原因,都是涉及违规采集、收集、买卖、出口、出境中国人基因遗传资源。

前年和润达医疗达成合作时,华大基因当时的说法更是露骨:“本次合作符合公司的整体战略布局与业务发展,将进一步拓展基因科技造福人类的业务领域。”

1999年前后,华大基因等机构只能以“科研”的名义涉足基因研究领域,必须等待十年的周期其商业服务才合法化。

但是在2009年中国启动了新一轮的医疗深化改革,原国家卫生部颁布了《医学检验所基本标准(试行)》,在医疗机构类别中增设“医学检验所”,将独立医学实验室定义为医疗机构。

推荐阅读:2009医改

从此,业内将该文件视为国家发展第三方检验机构的第一个政策性文件。

有了这个政策,社会资本、民营资本或者机构,就可以大张旗鼓地申请医疗机构执业许可了。

根据我国《中外合资、合作医疗机构管理暂行办法》,外国投资者在中国可以设立中外合资或合作 的医疗机构,但是《外商投资准入特别管理措施(负面清单)一直禁止着外商的投资行为,尤其是“科学研究和技术服务业”项下的“人体干细胞、基因诊断与治疗技术开发和应用”。

此外,《鼓励外商投资产业目录(2019年版)》虽然纳入了“高通量基因测序系统制造”,但目前国家仍然禁止外资开展基因诊断与治疗技术的开发和应用,这在2017年的十九大后、2018年的诸部委改革后更加严谨。

因而,外资进入中国的基因研究领域在法律层面是存在障碍的,可是这并不代表殖民者的触角就真的无法渗透。

国内的买办,民营的资本,独立的机构,这些“市场经济”中的元素,往往都会成为外资力量笼络和变相控股的平台。

5

关于润达医疗的背景悬疑,还有很多。

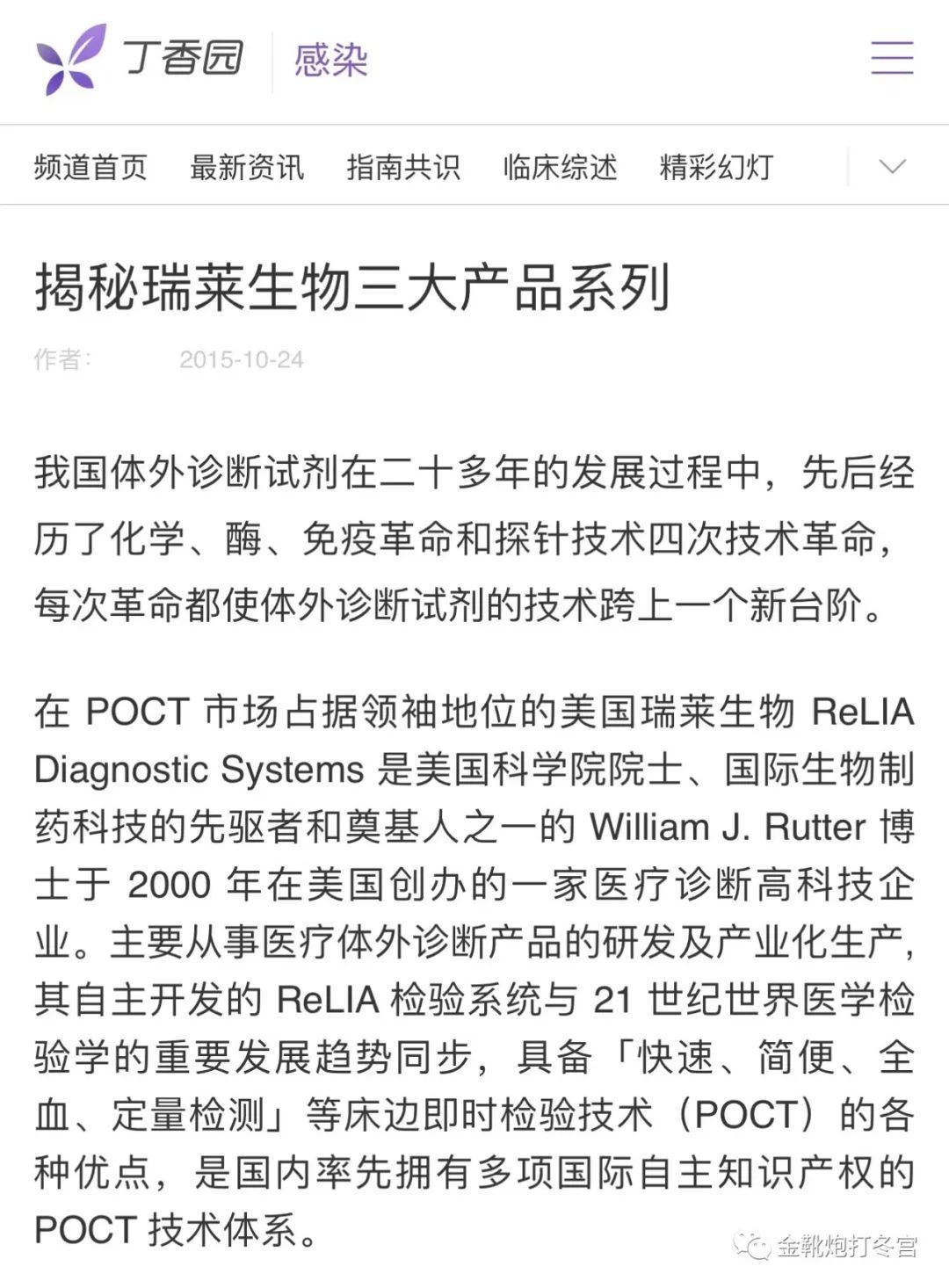

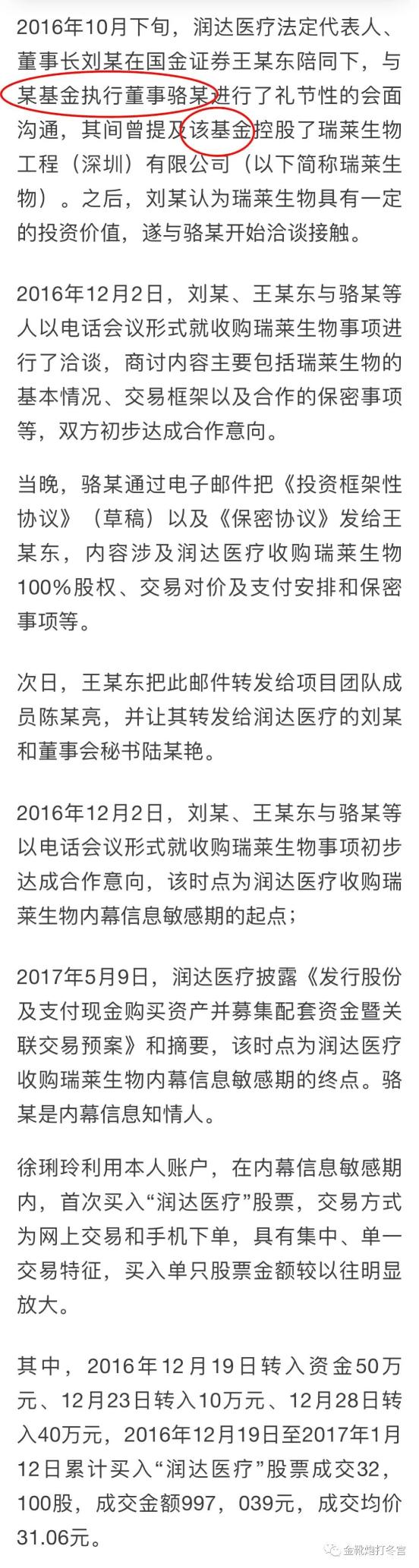

2017年2月时,润达医疗曾和瑞莱生物的股东方Fantasy Art Limited签署了《投资框架性协议》,入股瑞莱生物。

半年后,润达医疗拟与公司参与设立的产业投资基金(非公司控股主体)共同以现金方式,投资瑞莱生物工程(深圳)有限公司。

再一个月后,润达医疗再发公告,称其拟与上海润帛投资管理中心(有限合伙)、芜湖润杰投资管理中心(有限合伙)以及宁波梅山保税港区涌瑞股权投资合伙企业(有限合伙),以合计11.79亿元的价格受让瑞莱生物工程(深圳)有限公司100%股权。

其中,上海润帛投资管理中心和芜湖润杰投资管理中心均是润达医疗与上海盛瑚投资管理有限公司共同发起成立医疗专项产业基金。

这桩投资案可谓一波三折,不仅有交易双方本身的来回折腾,还有瑞莱生物背后控股基金执行董事的母亲徐琍玲“内幕交易”润达医疗的违规行为,曾被山东证监局处以三万元罚款。

这事我后文再聊。

真正值得关注的还是这个神秘的瑞莱生物,为什么值得润达医疗大费周章地注资参股?

瑞莱生物成立于2001年,其基础研发中心设在美国加利福利亚的硅谷,亚太总部位于深圳蛇口自贸区内 。

目前,公司在深圳和江苏均设有规模化研发中心和生产基地。

其创始人Willian J Rutter博士,曾服役美国海军,后在哈佛大学获得生物化学学士学位(1949 年) 、在犹他大学获得硕士学位(1950 年)、在伊利诺伊大学获得博士学位(1952 年)。

他还担任过美国生物化学家协会的财务主管(1970-1976 年)、太平洋生化会议主席(1975-1976 年)和美国发育生物学协会主席(1975-1976 年)。

同时,Rutter博士还是Chiron公司的联合创始人兼董事长,该公司是一家大型生物技术公司,以开发基于重组 DNA 的疫苗闻名。

借此,Rutter博士成了美国国家科学院的成员。

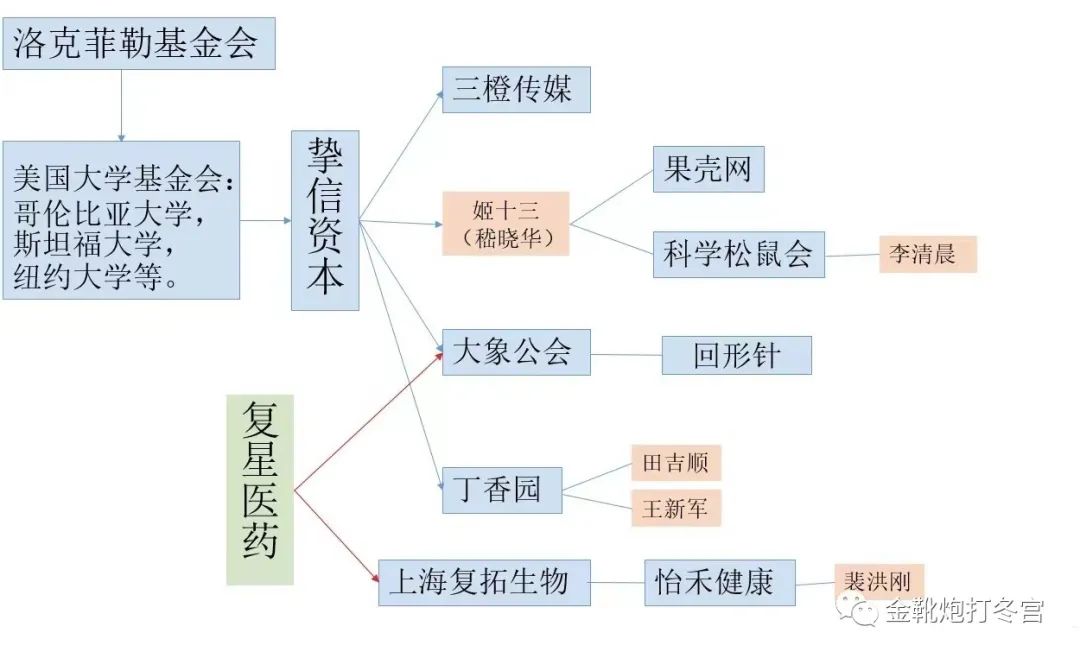

2015年,赫赫有名的丁香园(丁香医生)为瑞莱生物在中国的业务开展站台,帮助推销其旗下产品。

丁香医生,怎么老是你?

同时,正是在2015年丁香医生与瑞莱生物在华CEO丁志海的访谈中,另一个大拿浮出水面:云锋基金。

6

云锋基金,马云和虞锋共同成立的私人金融堡垒,其GP(普通合伙人)份额是四六开,马云占40%,虞锋占60%。

此外,云锋基金创建者还包括巨人网络董事长史玉柱、新希望集团董事长刘永好、分众传媒董事局主席兼CEO江南春等十多位寡头。

对了,透露一个冷知识:云锋基金也是华大基因的投资方之一。

还记得我前文提到的“瑞莱生物控股基金执行董事的母亲徐琍玲内幕交易润达医疗的违规行为”吧,此事的主角之一正是云锋基金。

当时的新闻报道:

润达医疗能够与瑞莱生物连上线,这本身就是云锋基金的资本杰作。

那次被山东证监会处罚的、“向其母泄密”的云锋基金执董“骆某”,真名骆怡天,主管马云旗下医疗健康领域的投资和管理工作。

在加入云锋基金之前,骆怡天曾就职于德诚资本和美国生物医药专业基金(Bay City Capital)。

耳畔又响起那四个字:防不胜防。

对了,关于瑞莱生物,他还有一个投资方,重药控股,2020年7月重药控股的公司子基金曾一亿元领投的瑞莱生物的科创板IPO。

各位没听过重药控股?那么它的股东你们一定熟悉,大名鼎鼎的沪上医药财阀:复星资本。

一个巨大的闭环,又一次连上了。

推荐阅读:丁香医生与张文宏、比尔盖茨的故事

跋

文章最后分享一个小故事:

假设某地有一个包含1000只老鼠的粮仓,为了消灭老鼠,仓库管理者宣布只要消灭一只老鼠,就奖励1000元。

那么,老鼠多久后会被灭光?

这个问题的答案只能是一个:老鼠不仅不会消失殆尽,反而会越来越多。

原因很简单,这一切都只是一场生意而已。

【文/欧洲金靴,红歌会网专栏作者。本文原载于公众号“金靴文化”,授权红歌会网发布】