央行降息和人民币汇率

最近关于央行“降息”的话题屡见不鲜。

包括今天1年期LPR利率和5年期LPR利率同时下调10基点后,关于央行降息又上了热搜。

最近一段时间,央行确实下调了多个利率品种。

比如,6月13日早上,央行下调了7天逆回购利率10个基点,从2%,下调到1.9%。

6月13日晚上,央行再次下调了常备借贷便利利率(SLF),各周期下调10基点。

6月15日,央行下调了1年期中期借贷便利(MLF)利率10个基点。

然后就是6月20日,今天市场下调了1年期和5年期LPR利率10个基点。

这里先说一下这几个利率的区别。

(1)利率走廊

我们利率市场,大致经历过3个阶段。

2013年之前,利率是处于管制状态。

然后2013年7月,放开了银行贷款利率下限。

2015年10月,放开了存款利率上限。

于是,从2015年-2018年,我们整体处于利率双轨制模式。

所谓双轨制,就是存贷款基准利率、货币市场利率同时并行。

这是我国利率市场化改革的过渡阶段。

然后2019年,我们推动LPR利率市场化改革,开始双轨并行为一轨。

所以这几年,大家经常听到下调MLF利率、LPR利率,但已经很少听到全面降低法定基准利率。

因为当前我们已经利率市场化,央行要调节利率,不再跟过去一样,只能全面降低法定基准利率,而是可以精细化去选择其中一个利率品种来调整。

其实说白了,就是我们也构建了自己的一套利率走廊。

所谓利率走廊,就是一国央行规定了利率的上限和下限,然后允许市场在这个范围内去波动,这个就是利率市场化。

利率市场化,并不是说利率完全交给市场,而是允许市场有一个波动区间。

比方说,美联储也有利率走廊,但美联储也可以去加息降息。

我们利率走廊的上限,就是常备借贷便利利率(SLF)。

利率走廊的下限,就是超额准备金利率。

6月13日,下调了SLF利率10个基点,就是把我们利率走廊的上限,往下调10个基点。

然后,7天逆回购利率,是央行每天进行的公开市场操作,通俗说,就是央行借给市场资金的利率。

央行每天会在公开市场借一些钱给市场资金,这个资金要7天后归还,这个自然是有利率的,所对应的年利率就是7天逆回购利率。

央行通常每天最小的逆回购操作额度是20亿,有时候市场资金面比较紧张的时候,央行就会进行几百亿,甚至几千亿的逆回购操作额度。

逆回购就是央行调节市场资金的短期工具。

有短期工具,自然有中期工具。

MLF就是央行调节市场资金的中期利率工具。

通俗说,就是央行借给银行的钱,这个钱是1年期,银行1年后得归还央行,属于中期借贷。

央行是每个月中,会进行一次MLF操作,投放一部分资金给市场的同时,也会从市场回收一部分资金。

因为,央行是每个月操作,现在借出去的钱,银行是1年后得归还,所以每个月都会有到期回收的资金。

假如,投放的资金大于到期回收的资金,就是资金净投放,属于放水。

如果投放的资金等于到期回收的资金,就是等量续作,属于不放不收。

如果投放的资金小于到期回收的资金,就是缩量续作,属于抽水。

MLF利率,就是银行从央行借钱的利率。

逆回购利率和MLF利率就构成我们央行的政策利率。

然后就是LPR利率,这个是市场化利率改革里的关键利率。

2019年推动了LPR利率改革,目前LPR利率已经代替了贷款基准利率。

所以,LPR利率下降,就是最终实际的市场贷款利率下降。

虽然LPR利率是属于市场利率,不属于政策利率。

但实际上,LPR利率基本是跟MLF利率挂钩。

因为,LPR利率=平均数(18家报价银行MLF+自由加点。)

也就是18家银行,在MLF利率基础上,根据自己银行的营运情况去自由加点。

由于MLF利率,就是银行从央行那边借钱的利率,可以视为银行的资金成本。

银行从央行用MLF利率借到钱后,要转手用LPR利率贷出去,这中间的息差,就是银行日常运营成本。

所以,银行要用LPR利率和MLF利率的差额,基本是固定的,

目前MLF利率是2.65%,LPR利率是3.55%,二者相差90基点。

我在前几年也跟大家分析过,银行这个“自由加点”,实际上很难少于90基点,因为一旦少于90基点,银行就有可能亏钱。

同时因为有18家银行报价,银行也不大可能同时多加差额去多赚钱,那样很有可能也会被窗口指导。

所以理论上,虽然有18家银行报价,也是银行在MLF利率上自由加点,但实际上LPR利率基本等于MLF利率+90基点。

这也是为什么6月15日下调了MLF利率10个基点后,市场基本就肯定6月20日公布的LPR利率会同步下调10个基点。

所以,虽然过去半个月,我们经常听到央行降这个息,降那个息,但实际上,这只是相当于央行“全面”降息一次10基点。

只不过,2015年的时候,央行降息就是降低基准利率,是全面降息,等于所有利率品种都下降。

而现在,央行是可以精细调节某一个利率品种。

这样有一个好处,就是同一件事情,可以吃多个预期。

比如,6月15日下降了MLF利率,虽然知道后续LPR利率也会下降。

但到了6月20日LPR利率下降,市场舆论肯定又会大肆渲染一番,给人感觉连续降息两次一样。

这就是一个预期,来回反复多吃。

再说说降息这个事情的影响。

(2)房地产

这次降息是连5年期LPR利率也下降了,由于我们房贷利率是跟5年期LPR利率挂钩,5年期LPR利率下降,就是房贷利率下降。

目前5年期LPR利率已经下降到4.2%,而且去年房贷利率有过一次改革,把首套房利率的下限,变成5年期LPR利率减20个基点,二套房才是5年期LPR利率加60个基点。

这意味着,当前首套房利率,已经可以低到4%利率,属于历史最低水平。

而与之相对应,由于美联储持续加息,当前美国房贷利率已经一路飙升到7%。

我们降息,主要就是为了刺激经济,毕竟现在是经济转型周期,经济下行压力确实还是比较大。

不过,去年底我们对房地产市场已经连续释放大招,让首套房利率从5.2%,直线下降到4.2%左右,包括各地方也有一系列促进房地产的政策。

但房地产市场在经历短暂回暖后,4月和5月数据仍然比较萎靡。

这个主要原因,有些地方的房价往下一降,地方就会出台“限价”,不让降。

那很多非刚需的消费者,看这个房价没降多少,自然就会选择观望。

这个跟股市里是一个道理,当股市长期横盘的时候,成交量通常会大幅减少。

只有股价暴跌或者暴涨的时候,成交量才会大幅上升。

所以,我个人是不太支持一些地方这样去限价,因为这反而会起到反效果。

现在一些房地产企业,急需资金回笼,周转资金。

但因为成交量萎靡,所以他们通常就会进行“打折促销”,不过一打折,就被叫停,然后成交量上不去,房地产商反而会撑不住。

要是价格降下去,激活了市场自然消费需求,那房地产只要成交量上去,资金能回笼,才能避免资金链断裂。

不过,我们现在整体做法,就是房价维持长期横盘,不让大涨,也不让大跌。

然后通过持续下调房贷利率,来慢慢激活市场消费需求。

当然,这个激活效果,肯定是没有降价来得好,但当前处于历史最低的房贷利率,对一些刚需购房的人来说,还是比较有吸引力的。

两年前买房,首套房利率基本得5.2%,现在买房首套房利率只要4%,还是可以省下不少利息钱。

我个人是觉得,降息只能激活一部分刚需购房需求,但很难让我们整个房地产市场又进入狂热状态。

去年底这样连续放大招,都没有见当前房地产市场狂热。

房价是一个很复杂的系统性问题,跟教育、跟人口、跟供给关系,都有很大关系。

考虑到我们未来人口长期下行的状态,除了部分能长期人口净流入的一线城市之外,大部分人口长期下降的城市,房价的长期走势,都是不太乐观的。

人口是房价最重要的基本盘,人口长期下滑,房价就很难起色。

但考虑到货币超发因素,一线城市的核心地段房价,也很难降到哪去,特别是房子还跟教育绑定在一块,地段越好,绑定教育越好的房子,仍然还是比较稀缺的,就不受人口下滑影响。

但其他非核心地段的房子,就很难保值,是长期看跌的。

所以,我是一直不建议在这个时候还把房子当做一个投资品。

现在房子流动性很差,很多房子也是有价无市,而流动性是投资的重要因素,我是基本不考虑流动性差的投资品种。

房子只能是刚需才考虑。

另外,降息跟我们汇率也是息息相关。

(3)汇率

5月份人民币有一波贬值破7,当时主要是因为美元指数5月也有一波上涨。

但6月,人民币持续贬值到今天7.18附近,这更多就是因为我们自身降息的原因。

因为6月美元指数整体是出现一波下跌。

6月世界主要货币里,只有人民币和日元是贬值的。

日元是因为日本央行坚持无限印钞的宽松模式,也选择不加息。

我们人民币贬值,则主要是因为降息。

现在还处于美联储加息周期,我们降息会扩大中美利差,自然就会让人民币贬值压力增大,这个并不奇怪。

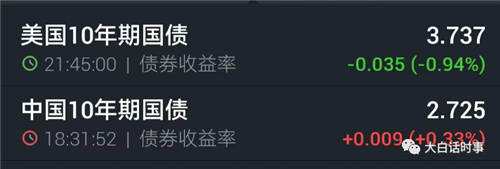

现在美国10年期国债收益率是3.73%,我们10年期国债收益率是2.72%,二者有1%的息差。

由于2021年之前,有大量外资涌入我们债券市场买国债,2022年1月,外资持有我们债券是达到4万亿元的峰值,一年平均会流入5000亿左右。

所以,在2022年美联储持续加息后,也有大量外资从我们债券市场流出,去买美国国债。

截止2023年1月,外资持有我们债券是下降到3.28万亿元,一年流出了8000亿左右。

这是市场资金在中美利差影响下,一个正常结果,自然会给我们汇率带来贬值压力。

可以看到,在6月13日宣布部分降息后,我们10年期国债收益率是一度有一波下挫,但很快就涨回来了。

这说明,在6月13日降息之后,有一波国债抛售朝,这个主要就是一部分外资抛售我们国债流出,这也是最近人民币贬值的主要原因。

正常降息后,国债收益率应该下降。

但我们当前国债收益率还维持比较高的水平,主要就是外资抛售所致。

我去年也分析过,汇率是我们货币政策的一个重要参考因素。

当前我们通胀率比较低,所以能制约我们降息放水,只有汇率。

不过,人民币汇率去年一度贬值到7.37,这一轮汇率只要不出现大幅贬值破7.37,应该还不至于影响到我们货币政策。

但如果汇率破7.37,我们也会有相应的调控措施。

维持汇率稳定,是我们货币政策的一个基本方向。

同时,我们也需要注意,当前已经到了美联储加息的尾声,美联储最多再撑过下半年,明年就有可能进入降息周期。

一旦明年美联储降息,那么中美利差就会缩小,那么自然又会有一些外资流入买我们国债,那到时候人民币汇率自然就会进入反弹周期。

在美联储激进加息周期里,中美利差这么大,人民币汇率过去这一年整体维持在7附近来回徘徊,是很正常的。

其实,当前中美利差这么大,我们还能维持汇率稳定,已经是很不容易了。

现在更关键,还是熬过美联储加息周期,只要熬过去,就会扭转当前局面。