退不了休的韩国人,70岁还在打零工

韩国老年人,正成为职场的中流砥柱。

今年上半年,韩国70岁以上老人就业率突破30%,超越大学应届毕业生,成为了韩国所有年龄段中就业增速最快的群体。

上周,韩国统计厅公布最新统计数据:

今年二季度,韩国65岁以上老人就业人数月均达394万人。

35年来,第一次超过了青年(15-29岁)就业人数。

韩国政府运营的就业信息网站“Worknet”在2023年一共刊登了来自全国各地的477.6万余条求职信息。

其中有96万条来自60岁及以上人群,占求职信息总数的20%。

韩国首尔举行的线下“银发招聘会”里,为争夺1000多个保安、保洁、服务员和快递员的岗位。

有数万名老人到场咨询,将现场围堵得水泄不通。

这种“倒反天罡”的现象,让所有人震惊不已。

为什么韩国老人这么热爱工作?

难道他们在颐养天年的年纪,还想着要为社会作贡献?

压力山大的韩国养老金体系

韩国老人的日子,其实过得并不好。

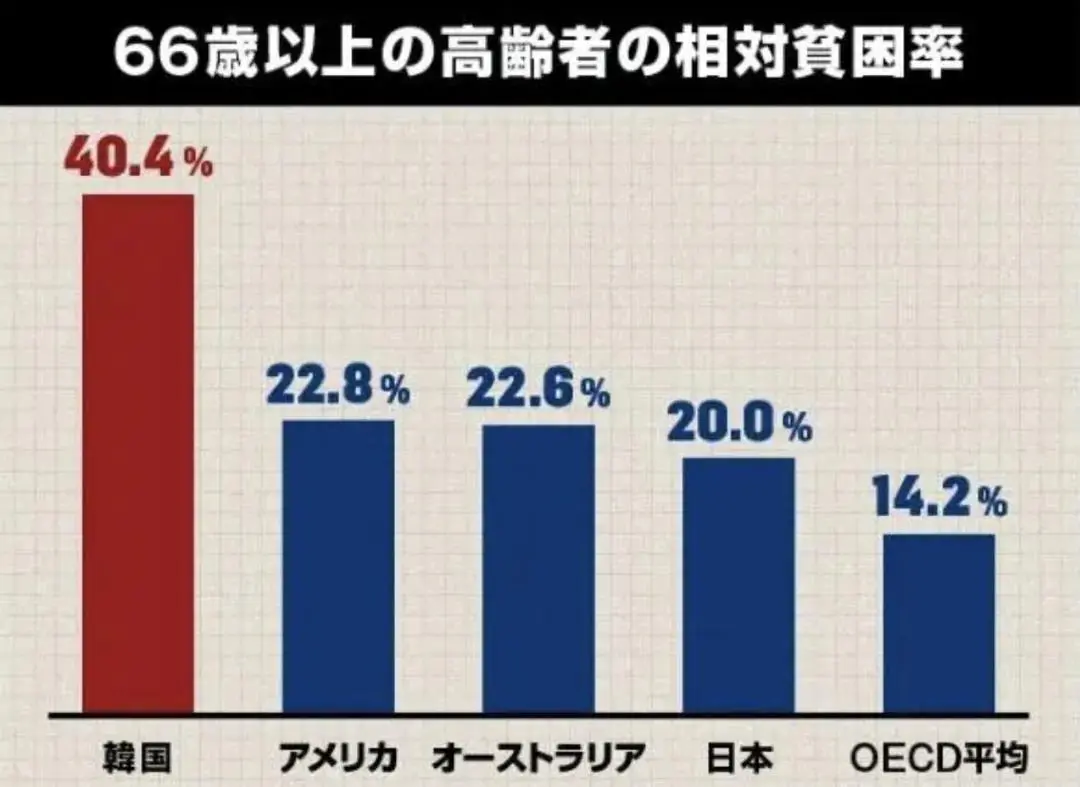

根据2020年世界经合组织(OECD)的统计,韩国66岁以上老年人口贫困率为40.4%,是经合组织成员国平均贫困水平的近3倍。

在这些66岁以上的老人中,只有不到一半(46%)的人领取到了退休金。而那些领取到退休金的老人,85%每月领取的份额不到50万韩元,约合2620人民币。

而据韩国统计局调查,退休后可以维持生活的每月费用需要约124万韩元(约合人民币6630元),想达成较为适度的月生活费则需要177万韩元(约合人民币9460元)。

韩国老人们实际到手的养老金,不足满足基本生活条件的一半。

为什么韩国的养老系统,会允许这样严重的贫困问题出现呢?

人们不知道的是,看起来如此拉垮的韩国养老体系,其实已经很努力了。

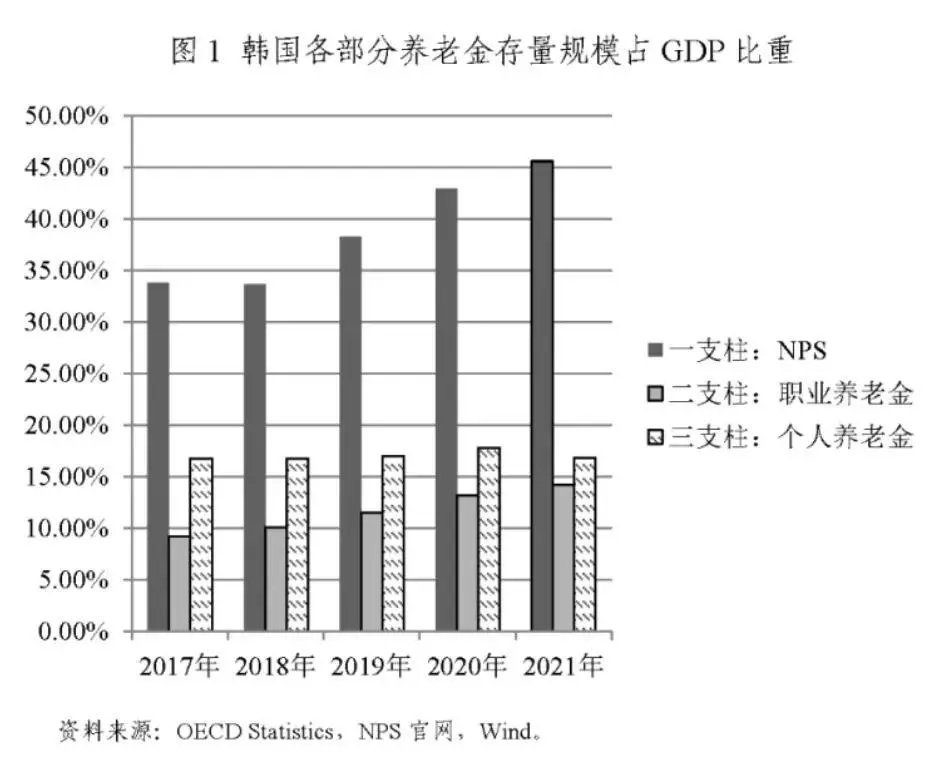

韩国的养老金结构,不仅有着“三足鼎立”的合理结构,还有着在世界范围内都排名靠前的体量。

韩国的养老金体系,主要由三部分组成:

面向全部国民的“公共养老金”、面向从企业退休雇员的“职业养老金”、可以自愿加入的“个人养老金计划”。

其中,1994年才建立起的“个人养老金计划”机构“国民养老金(NPF)”,在专业投资管理团队和审计机构的运营之下,积极进行外汇储备,多样化理财。

如今,它已然成长为全球第三大主权养老基金,规模仅次于日本和挪威。

除此之外,韩国的养老金的总储备规模,也是相当可观。

在衡量一个国家养老体系优秀与否时,“养老金占GDP比重”是最重要的一个模型。

一般来说,养老金占GDP的比重越大的国家,养老体系构建越早,已经存储下来的养老金规模越大。

老人的待遇就会越好。

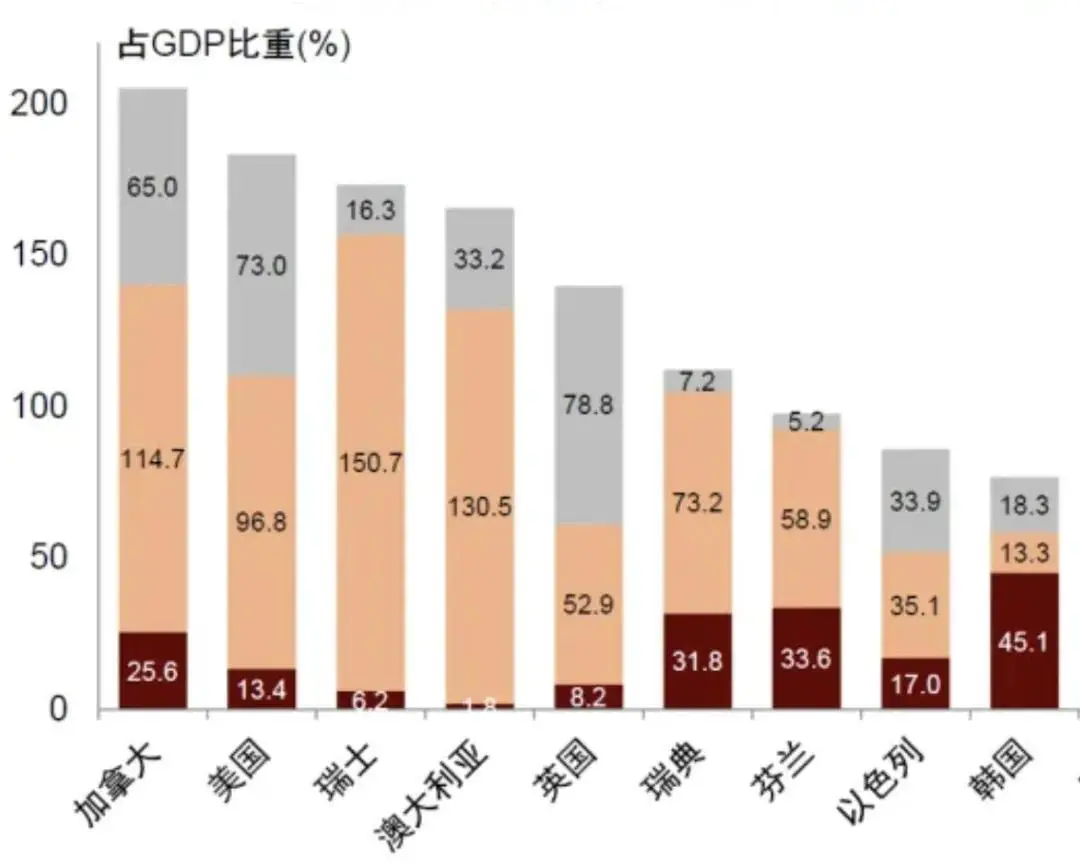

上图是韩国近年来的“养老金占GDP比重”。

可以看到,在2021年,这个比重就已经达到75%以上。

放眼世界范围,都可以算是优秀水平。

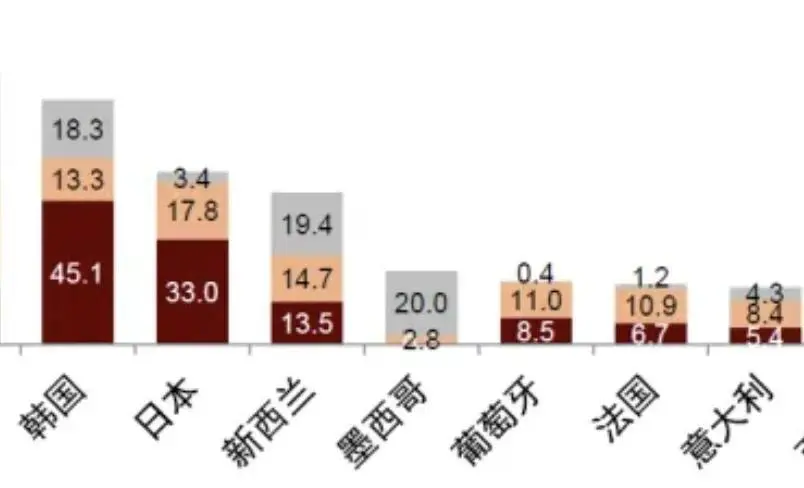

可是,如此成熟的养老金体系,还是被韩国山崩海啸般的老龄化,以及超级低下的出生率一起,拖了后腿。

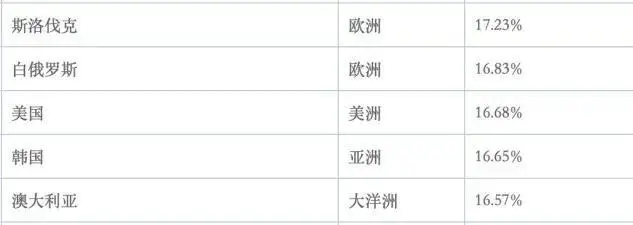

2021年,韩国65岁以上人口比例占16.65%,略微低于美国高于澳大利亚,只比老龄化大国瑞士低3%左右。

可相对的,美国、澳大利亚和瑞士,这三个和韩国老龄化程度不相上下的国家,养老金占GDP比重全部在160%以上。

反观韩国的75%,真有点风中残烛的意思了。

在所有发达国家中,韩国是最晚才建立起养老体系的。

而且直到1999年,缴纳养老金才成为韩国的强制性政策。

这种落后,既让韩国的养老金储存基础较为薄弱,也让那些1999年前没有自愿缴纳养老金的人民,产生了巨大的养老隐患。

空有高福利国家同样的老龄化问题,却没有他们的养老金储备水平。

产生的问题,只能由个体买单。

然而,韩国老人面对的困境还不止这些。

老年与青年,最尖锐的矛盾

在韩国,大多数老人面临的第一个困境,是明明还没到领退休金的年限,自己却先失业了。

在韩国的公司和企业,存在一种奇怪的现象:

员工到达45-55岁的时候,职场通常会开始鼓励他们“自愿退休”。

据韩国媒体报道,从2022年开始,乐天免税店、乐天超市、LG电子旗下门店“LG Best Shop”等企业,都在推行“自愿退休”制度。

韩国五大银行在过去一年中,有近2400人以“自愿退休”的方式离岗。

为了促成员工自愿退休,一些公司还提供了补助和福利。

韩国造船巨头HMM就曾表示,为鼓励员工申请“自愿退休”,将对工龄已满10年的员工,提供相当于2年年薪的退休补助金,并为他们的子女提供学费补助。

近年来的韩国,流行着这样一句谚语:

在45岁退休,是光荣退场。

在56岁退休,是工资窃贼。

对那些到了“自愿退休”年龄,却没有立刻离开原先的工作的职员,职场的管理层从来不会手下留情。

他们甚至不惜使用欺骗,甚至伪造合同的方式,先让老人离开,再拒绝提供补偿。

韩国最大的论坛上,就有很多人被公司欺骗离职后,不得不去维权、求助网友。

他们能尽的最大努力,就是祈祷维权能得到一个好结果。

说到底,韩国近年来如此推崇提前退休政策的原因,和经济环境有关。

受人口持续下跌等种种因素影响,韩国总体经济活力不足,进入下行阶段。

没有国家补助的企业,可以说是步履维艰。

在这些企业中身居高位的老员工,拿着更高水平的薪资,而工作产生收益的效率,或许还不如某个初入职场、干劲十足的年轻人。

所谓荣誉退休,则正是企业节省成本、优化人员结构的裁员说辞罢了。

于是,这些被年轻人淘汰掉的老员工,只能灰溜溜地进入“银发市场”,寻求人生的第二个职业阶段。

除了被职场排挤之外,整个韩国社会,也弥漫着浓厚的厌老氛围。

韩国职场等级制度森严,已经是众所周知的事。

在职场,哪怕已经是世界冠军,仍要为前辈选手做饭刷碗,毕恭毕敬地伺候。

而如今,积怨已久的韩国年轻人,开始“整顿职场”了。

在韩国社交媒体上,年轻人渐渐一改曾经尊敬的态度,对前辈和上司毫不收敛地口诛笔伐。

职场论坛上,许多一开始讨论工作事宜的帖子,到最后,都会演变成公司年轻人对年长上司一边倒的情绪宣泄和炮轰

再反观那些被职场欺凌的老员工求助帖下面。

都是劝他“再忍忍,马上就退休了”的同病相怜的同辈们。

韩国年轻人和老年人的矛盾,也发生在职场之外的地方。

由于生育率持续下降,韩国劳动年龄人口大幅减少。

而为了保证养老系统能继续抚养老人,正在工作的年轻人们不得缴纳比从前更大比例的“国民养老基金”。

事实上,韩国的养老基金的强制征集比例,从1998年启动国民养老金计划之后,就一直在上升。

1998年,养老基金由企业缴1.5%,雇员自己缴1.5%。而到2007年,总缴纳率已经提高到15.85%,个人缴纳部分高达9%。

相当于每个月发下工资后,十分之一的钱,就要被强行拿走,去抚养素不相识的老人。

这笔不可忽视的支出,也让很多年轻人对老年人群体产生出遥远的怨念。

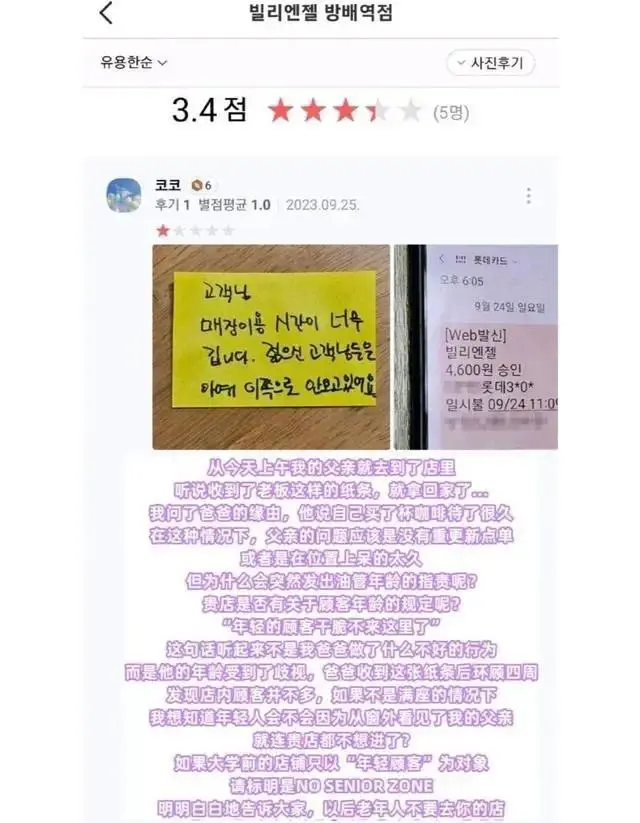

去年,在首尔的一家咖啡馆中,一位老人在店内享受咖啡时,因为停留时间过长,而被店主递上了一张小纸条。

纸条上写着:如果你继续坐着不走,年轻人就不会再来我的店了。

属于老年人的黄昏,还要熬多久?

在“自愿退休”的潜规则政策之下,迷茫的韩国人在50岁被赶出职场。

于是,韩国银发就业市场繁荣的根本原因出现了:

韩国政府既定的养老金领取年份,是从61岁开始的,这个数字在2033年后会逐年提高到65岁。

这就导致了从被迫“主动退休”到领取养老金,中间约有约10年的收入真空期。

许多人在职时养成的消费习惯还没有改变,收入却已经消失。

一旦对自愿退休后的资金规划有误,老年人很快就会发现,还没等到养老金,自己已经要饿肚子了。

他们不得不重出江湖,继续找工作来维持生计。

好消息是,韩国主流职场虽然不再欢迎他们,但由于生育率暴跌而缺乏劳动力的零工行业和小微企业,对他们敞开了大门。

日本NHK电视台,曾推出过一档随拍韩国老人再就业的纪录片。

片中的主角之一金玄重已经60岁,在退休前,他在银行担任管理岗,月收入约为480多万韩元(约合人民币24000元)。

而在纪录片中,退休后的他为了争取一个月薪80万韩元(约合人民币4300元人民)的快递岗位,甚至在招聘会现场撸起了袖子,把自己胳膊上的肌肉展示给工作人员看。

纪录片中,更多人没有金玄重的体面与运气。

71岁的朴宰耀,已经当了4年的快递员,他平均每天需要投放100多个快递包裹,每周至少工作3天。

为了省去路费,他每天用65岁老人可以免费乘地铁的权利,乘地铁把快递送到各家各户。

在忍受自身的贫困之外,韩国老人们通常还有一整个家需要操心。

在韩国,人们把既没有工作也没在求职的人们,称为“袋鼠族”。

2023年6月的调查显示,韩国20至39岁的“袋鼠族”人口高达61.3万,在这些青年人中,与父母一起生活的人约占七成,达42.8万人。

占比一半以上。

这些“袋鼠族”不仅衣食住行完全依靠父母负责,甚至还会定期和朋友旅游,娱乐,源源不断地制造开销。

◎ 一家咖啡店门口写着“禁止60岁以上老人入内”

而在啃老族的另一面,则是“不被赡养”的孤独老人。

根据2019年韩国卫生社会研究院的调查,只有23%的韩国人认为子女应该赡养父母。绝大部分韩国年轻人工作独立后,不会资助父母生活,甚至对于父母的突发情况,也不觉得和自己有关。

那些满心以为可以得到子女帮助的老人,在没有商量的情况下就被抛弃,养老准备并不充分的他们,只能在孤独和贫困的双重撕裂下,度过悲伤的晚年。

于是,在各方面承受巨大压力的韩国老人们,普遍存在心理健康问题。

抑郁甚至自杀,已成为他们的生活常态。

韩国济州岛的“Jembonei”旅馆的老板,决定不再接待 39 岁以上的游客。

接受采访时,他表示,这一决定“令人痛苦”,但想把生意继续做下去,这种做法不可避免。

他没法将年轻顾客与老年人混在拥有三间宿舍式房间里,这会给年轻顾客带来困扰。

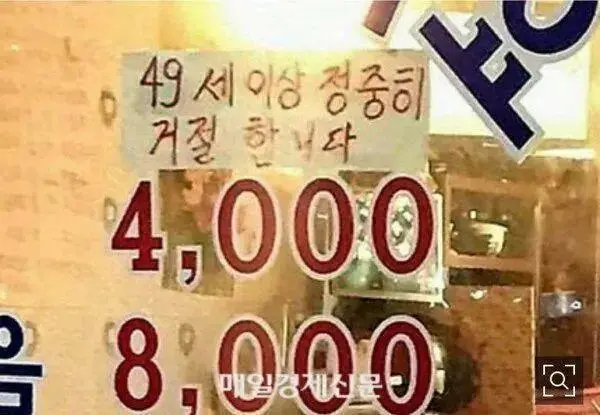

◎ 旅馆禁止49岁以上老人入内

人一旦老去,就很难决定在自己身上发生的事。

即使身处恶劣的环境里,老人们也很难凭自己的力量改变处境。

没有人在意,没有人理睬,虽然还在生活着,却已经被世界当作不存在。

这正是韩国老年人面临的“慢性痛苦”。

社会学家托马斯·R.克拉森在他的《老龄化的老虎:韩国的退休困境》中推断:依照现在的老龄化速度看,韩国的养老金库存预计在2044年产生赤字,到2055年就会全部用完。

或许,对于韩国的老人来说,现在已经是最好的时候了。