改革中的国有企业为什么会出现大面积的亏损?

根据1995年的统计数据显示,国有工业的亏损仍在增加。从1978年到1995年,经过了16年左右的改革,不仅没有从根本上解决国有企业缺乏活力的问题,反而使国有企业出现了严重亏损的局面。现在我们要问的是:到底是什么原因造成了国有企业大面积的亏损状态呢?

1,两点说明

关于改革过程中出现亏损,有两点需要说明:

一是,本文所谈的国有企业亏损,主要是指非正常亏损。在改革前的国营企业也存在亏损,但人们并不感到奇怪,因为就总体而言,总有一些企业因为经营或政策等方面的原因,总是会有部门企业处于亏损状态的,但其亏损额和亏损面是比较有限的;另外:在改革过程中的国有企业,也会因为有些政策的变化而造成企业的亏损,这也是比较正常的现象。

二是:国有企业大面积亏损,主要是1986年前后出现的。1986年年工业亏损为74.4亿元,比上年增加78.7%;亏损企业数量为5.55万个,占企业总数的13.2%,尤以大中型国有企业减得增亏严重。1987年五月全面推行承包经营责任制,正是为了扭转这种亏损趋势。但承包制仍然是包盈不包亏,并没有能制止和减缓国有企业亏损发展的趋势。了解国有企业亏损的这一背景,对我们分析亏损运行的基本原因,确定正确的对策具有十分的意义。

2,国有企业亏损运行的基本原因。

国有企业亏损运行的具体原因是多方面的,但最基本的原因只有一个,那就是在改革过程中由于我们保留了工资制而未能实现按劳分配。

按劳分配,按照最通俗的理解,就是按劳动者为社会提供的劳动量分配个人消费品。按照马克思在《哥达纲领批判》一书中的说明,所谓的“个人消费品”是集体劳动所得即社会总产品中扣除了用来补偿生产资料消耗、扩大再生产追加、保险基金、一般管理费用、社会福利事业需求、救济金等等之后的余额。因此,按劳分配应该是按余额分配。在商品经济条件下,集体劳动所得就是企业的生产经营成果,生产资料消耗与一般管理费用属于成本范畴,而生产资料追加、社会福利事业需求、救济金等项目的扣除则属于满足劳动者公共需要的必要扣除;所谓“个人消费品”是应当作为企业生产成果以余额形式出现的价值量,我们可称为消费价值量。因此,真正实现按劳分配的企业,它具有两个个基本特点:

由于职工的劳动收入不仅决定于个人投入劳动量的多少,而且直接决定于企业生产成果,因此,企业员工不仅具有参加企业生产劳动充足的生产积极性,而且具有参与企业管理的高度责任性。因此,国有企业会具有良好的生产经营状态和管理状态。

由于按劳分配的生产结果分配模式是先生产资料消耗补偿,后满足各项必要扣除,最后才是个人消费品的分配,因此按劳分配企业是不可能发生亏损,更不可能产生连续亏损的。

那么,为什么保留工资制会使改革中的国有企业产生大面积的亏损现象呢?

首先,由于工资是直接的货币量,是预定的收入形式,工资收入的预定性决定了企业员工缺乏作为主人的生产积极性和参与企业管理的责任性。国营企业的员工的工资收入是按照国家规定的等级工资制确定的,在员工为企业提供劳动之前,甚至在员工进入企业之时,一个月能拿多少钱,就已经确定好了。做好做坏,做多做少,员工工资都是那么多?员工自然不会有参加生产劳动的积极性;企业的生产经营成果是好是坏,也与员工的工资收入多少无关,员工们又何须去关心企业的经营管理状况呢?因此,在采用工资制的条件下,职工不是不想做主人,而是不需要去做主人,这就使国有企业从根本上失去了自我约束的能力,失去了自我发展的动力。由此产生的后果是企业不良的经营状态长期得不到改变,企业管理中的腐败行为日益严重。在工资稳定且保持有所增长的条件下,这种不良的经营状态和腐败行为造成了国有企业的亏损,并使亏损长期存在是不可避免的。举个例子吧,一个职工,在一个国有企业被提拔当了厂长,经营几年下来,厂里亏损了几十万元,但这个厂长却被上级升了职。这种反常现象为什么会出现呢?道理很简单,这个厂长他可以利用手中的权力讨好上司,而国有企业在缺乏自我约束能力的条件下,企业即使经营不好,这个人还是升官了。计划经济体制的突破,厂长管理权的加强,甚至承包制的实现,这都为这些管理者合法地或非法利用手中的权力谋取个人利益提供了方便。

其次,在改革中,我们一定程度地打破了工资制,建立了企业员工收入与企业生产成果的联系,从而形成了职工收入的增长;但另一方面,产权制度的保留,工资制度的保留又决定了企业生产结果分配模式依然是先支付员工工资,后进行各项扣除,最后才是盈利。这一基本模式的保存决定了国有企业非正常亏损发生的必然性。一方面职工收入增加了,另一方面,劳动生产率没有明显提高,在优先支付职工工资的分配模式的条件下,国有企业又怎能不产生大面积的、连续的亏损呢?

对此,有人会说,资本主义企业普遍才是采用工资制,也没有产生象国有企业这样的非正常亏损啊?

资本主义企业是作为独立的资产实体存在和发展的。作为资产实体存在和发展的企业的生产主体是资产所有者。而资本主义企业,都是有明确的、规范的生产主体一一资本家和老板的。因此,这些企业既有自我发展的动力,也有自我约束的能力,所以,资本主义企业不会产生动力不足和缺乏活力的状态;而资本主义企业采用工资制,正是通过工资收入的预定性,把员工的收入进行预定,并把员工收入排除在企业生产成果的分配之外,从而全面体现资产所有者一一资本家或股东的资产所有权。因此,工资制对资本主义企业是适用的范畴,甚至是资本主义企业能够作为独立的资产实体存在和发展的前提条件。因此,资本主义采用工资制,并不会导致非正常亏损的发生。

还有人会提出这样的问题:改革前的国营企业也是普遍实行工资制,但为什么没有造成国有企业的非正常亏损呢?

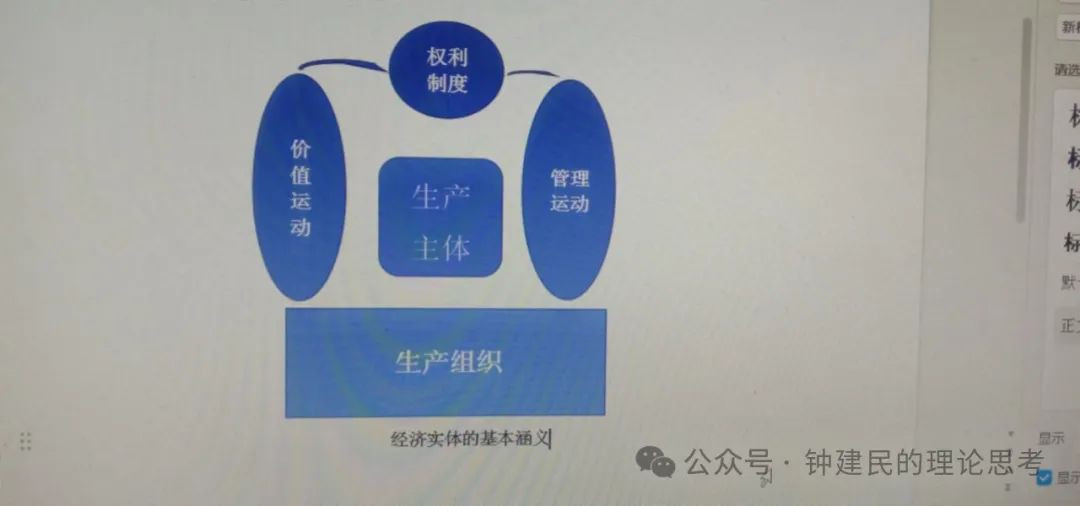

这是因为改革前的国营企业它本身不是一个独立的经济实体,而只是一个按照国家计划组织生产的生产组织。职工拿工资,盈利归国家,收支两条线,企业并不存在盈亏问题。在国有国营的管理体制下,国营企业作为一个生产组织,没有分配上的自主权,没有自己独立的利益要求。国营企业的劳动生产率虽然不高,但在国家的严格控制下,职工的工资水平也稳定在较低水平上,工资增长速度十分缓慢,不会超过劳动生产率增长速度,因此,并不会发生大量的非正常的亏损现象。但是正因为国营企业采用的是工资制,劳动者缺乏参加生产劳动的积极性和参与企业管理的责任性,因此,改革前的国营企业缺乏活力,因而需要改革。而经过扩大企业自主权改革之后,特别是经过了打破工资制的改革之后,国有企业逐渐形成了自己的利益要求,恢复奖金制度,推行经济责任制,实行工效挂钩和承包制等改革,使国有企业形成了自身的利益要求,有了满足企业职工利益要求的价值运动,使国有企业有了经济实体的性质与特征。然而,由于我们对国有企业只能作为独立的劳动实体存在和发展的规律缺乏明确的认识;由于我们对一个公有制企业作为独立的劳动实体存在和发展的规律和基本要求缺乏明确的认识,因此,我们所进行的改革有些是不到位的:例如,我们只是打破了工资制,而没有用工分制取代工资制;有些改革是相互矛盾的:例如,既有打破产权制度的改革,又有强化产权制度的改革。这种缺乏正确理论指导下的混乱的改革,实际的结果是使国有企业成为了不规范的经济实体:一方面,它保持了以国家为主体的价值运动,另一方面又形成以企业职工为主体的价值运动。这种双重的价值运动的并在,在国有企业未能形成有效约束的条件下,产生大面积亏损的现象,也就成为必然的后果了。

3,解决亏损问题的股份制改革思路

怎样才能解决国有企业亏损问题呢?人们由国有企业大面积亏损而很自然地想到了产权的重要性,而股份制则是全面体现产权的现代企业制度。人们看到资本主义股份制企业很有活力,又看到资本主义国家的国有企业也采用的是股份制,再加上股份制本身是一种合作制,印象上似乎与公有制差不多,因而我们很自然地走上了股份制改革的思路。

股份制改革与扩大企业自主权改革、与推行承包经营制的改革是不只是阶段上的区别,更是有性质上的区别。扩大企业自主权的改革,是从国营企业自身发展的需要出发而进行的改革;而推行农村改革成功经验的承包经营改革,则是移植公有制企业制度的改革,这两种改革,性质上都是做作业,是面对社会主义公有制企业发展需要独立解决问题的做法。而引用股份制的改革,它是直接引用资本主义企业制度的做法,这是在抄作业。当我们不能独立解决公有制企业发展所产生的问题时,我们放弃了独立思考、解决问题的做法,我们选择了抄作业的做法。

对于国有企业改革这种性质上的区别,金碚先生在《何去何从一一当代中国的国有企业问题》一书中,讲得十分明白:“可以说,提出建立现代企业制度,对于中国企业改革的思路是一次‘哲学性’的革命:即我们不再谋求建立某种现代史上不曾出现过的企业制度,而是要选择已被世界现代经济发展史证明是行之有效的企业制度,作为我国国有企业改革的方向,至于哪种具体的企业制度更有效,则可以探索,‘现代企业制度’的笼统含义正好给探索改革的具体道路以更广阔的选择空间,它没有限定我们必须模仿哪一国家的哪种具体的组织形式”(第11页)。“所以,我国企业改革的‘哲学’不再是‘我们要做的是别人从来没做过或没有人做好的事’,而变为‘我们所要做的是别人的实践已证明行之有效的事’(第12页)”。

从这里我们可以明显看出,从性质上来区分,国有企业改革,以建立现代企业制度的目标的提出为界,前后可以分为两个阶段:之前的扩大企业自主权改革、推行承包经营制的改革,是做作业的阶段;而“建立现代企业制度”为目标的确立开始的阶段,则是抄作业的阶段。

如果我们只是一个学生,面对老师布置的作业,抄一抄,虽然自己没有独立思考,但毕竟过了老师那一关;然而,我国的经济改革的基本目标是“建立社会主义市场经济体制”,它所要回答的并不是“被世界现代经济发展史证明是行之有效的企业制度”所解决的问题,那抄来的答案,能解决问题吗?