中产阶级消亡史

最近两年,身边有很多人在谈论“消费降级”,一个明显的特征是大家开始在拼多多上购物消费了。

但在我看来,这不是真正的消费降级。在全球迎来低增长、高利率、高债务、高通胀的新格局,人们需要发自内心地改变思维和认知,清醒地认识:中产阶级为何消亡?如何做好准备?

我们的朋友“老钱日日谈”刚好写过类似的话题,因此本文前两节直接引用他的文章,在第三节我将分享如何利用“产品力三角形”思维做到理性消费又不降低生活品质。

01

中产阶级为何消亡?

中产阶级的劳动收入和财富积累两头减少,不再以超过社会平均水平的速度增长,这是必然发生的事,不应存在侥幸心理。

当美国人被问及是否属于中产阶级时,大部分人都不愿意给自己戴上这样的帽子,很多人的自我认同是工人阶级。经济政策研究专家劳伦斯· 米歇尔表示,前些年认为自己是中产阶级的人,目前已经不这么看待自己了。

中产阶级的大规模诞生其实是经济发展的阶段性产物——经济高速增长+优势产业崛起+房股等财富储存器完善的过程中,有一群人在“收入”和“财富积累”两个维度上较大幅度地跑赢了社会平均水平,从而成为“中产阶级”。

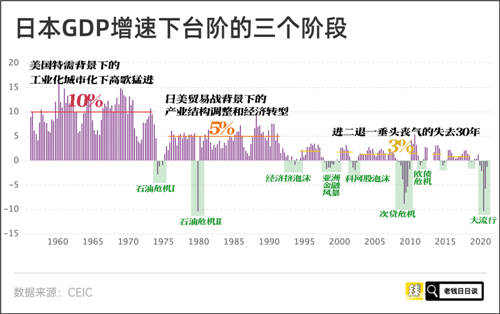

只有经济维持中高增速,有新蛋糕分,中产阶级才有好日子过。比如1956~1971这15年间,日本GDP平均增速10%+,这期间日本政府陆续提出了多个经济发展计划,包括:经济自立计划、国民收入倍增计划、经济社会发展计划。

1975~1990这15年间,日本GDP平均增速5%,期间文化、汽车、半导体、外贸等优势产业崛起,也为社会提供了大量高薪岗位。

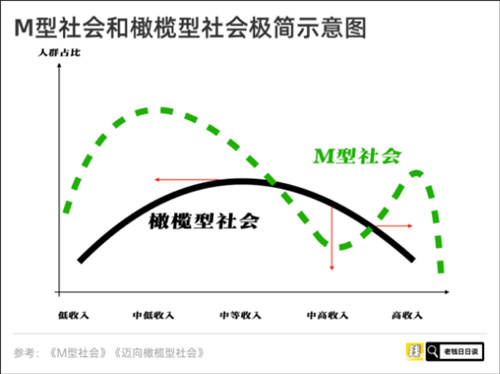

但是当中低收入群体数量大幅扩张,高收入群体小幅扩张,中高收入群体数量减少时,这条收入分布曲线就会呈现出一种近似M型的状态——在现实中就是中产阶级滑落,收入、财富、生活质量、精气神都大不如前。

▲M型形容的是一种收入的分配现象

理想的社会阶层的收入分布应该是橄榄型的,即中等收入群体的数量最多,低收入和高收入群体占比较少。

而M型社会绝非什么日本特色,它只是经济在低增速平台徘徊,进入存量博弈阶段后的自然现象——相比中低收入群体,中产阶级在收入和财富积累两个维度上超越了社会平均水平,而当他们在这两方面不再具有优势,自然也就消亡了。

1. 中产阶级收入减少的源头在于优势产业的式微,企业为了生存削减人力资本开支,打工人自然会痛。对日本来说,当时优势极大的半导体产业被美国强力扼杀。消费电子产业逐渐被中韩超越。

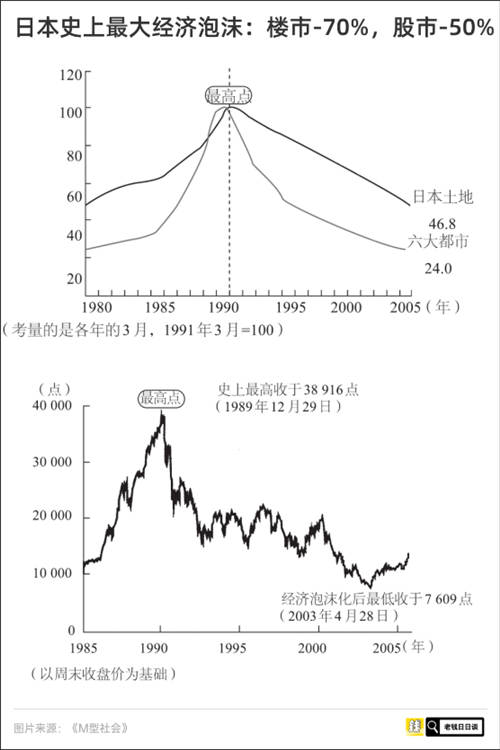

再到如今,汽车产业因押错技术路线也快速没落。另一方面,九十年代经济泡沫下,日本企业部门加的杠杆远比居民部门还多,导致后期陷入债务深渊,本来可以拿去砸研发、砸人才的钱,都被迫拿去还债,企业也逐渐丧失竞争优质。

2. 中产阶级财富的减少源于经济危机让资产价格大幅亏损,回本无望。同时债务又是刚性的,面对这种跌幅,哪怕一两倍杠杆也会资不抵债,又不想赖账,那只能用余生去还债了。

▲收入+资产两头减少=中产阶级的消亡

皮尤研究中心的一项研究发现,中产阶级,美国社会曾经的中流砥柱,自1970年代布雷顿森林体系瓦解后开始大规模对外产业转移,直接影响了中产阶级的收入,而2008年次贷危机更是直接埋葬了一大批中产财富,随后一轮一轮轰轰烈烈的美股牛市又加剧了财富分化,所以美国也在走M型之路。

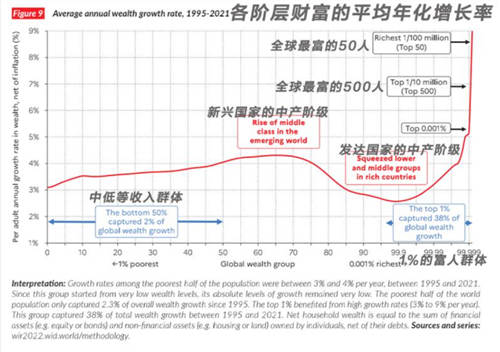

不同国家的中产阶级感受还不一样:新兴国家的中产阶级的感受是崛起(rise),发达国家的中产阶级的感受是受挤压(squeezed)。

两类人对应的财富增速也不一样,新兴国家中产高一些,发达国家中产还不如穷人。

其实资产价格下跌还不算太糟糕,只要经济还在发展,还能赚到现金流,就有翻身的机会。可一旦高杠杆的状态遭遇资产价格大跌,那真的会死透透的……

但偏偏中产阶级认为很多东西是理所应当得到的,作出了超出能力范围的财务决策,还给自己加上高杠杆。

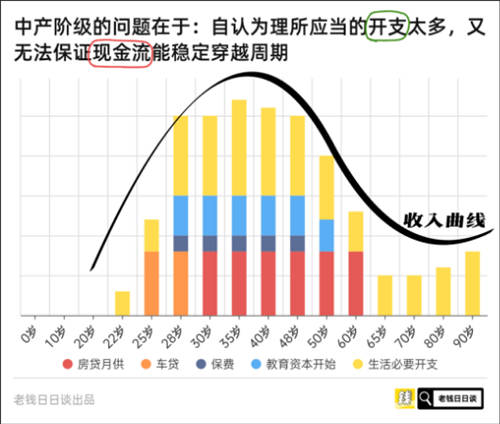

“作为一个中产阶级,我应该有车,于是背了车贷;我应该在大城市有大房子,于是背了房贷;我应该鸡娃,于是有了更高的教育资本开支;我应该用品牌和消费主义来定义自己,于是有了更高的生活成本……”

问题在于,你的现金流能跟上吗?能穿越周期吗?

下图展示了一个中产阶级在不同阶段的月度开销,看起来每根柱子都是必须花的钱,像这样:

可是,宏观经济、产业发展、资本市场凭什么要在你25~40岁阶段提供一个万事如意的时代背景?换言之,你如何确保创造财富的这关键15年正好落在经济中高增速的发展平台?

大前研一在《M型社会》的第三章给出了他对中产阶级反脆弱的核心观点:

“大多数人觉得不宽裕的根本原因到底是什么?我认为这个原因就是,大多数人用钱的方式仍然被‘中产阶级意识’牵着走,而未思考应根据自己的收入改变生活形态,最终将钱花在了不必要的事物上。”

▲最近很火的图:为什么父母能省下钱,而年轻人很难做到?

大前研一的核心建议就是——中产阶级要放下各种所谓的“理所应当”,用内在积分牌对抗社会共识。你想自由地生活,首先得相信自己能够自由地生活。降低对子女教育和自己养老的预期,放过自己。

后来的剧情大家都知道了。日本经济长期徘徊于低增速发展平台,经过收入和财富的双重暴击后中产阶级大量消亡,优势产业渐次式微,重度老龄化下社会暮气沉沉,今天的日本年轻人对婚姻、房子甚至生活本身都提不起多大兴趣。

02

从“现金流视角”看人生算法

中产阶级想要存活,必须削减一些理应当所的开支,储备一笔足以穿越周期的现金流。

每个人都有自己的人生,跑出完全不同的现金流。

·比如公务员,他们的现金流特点是,收入低增长,但非常稳定,必要支出也低;

·比如小老板,现金流可能波动很大,偶尔几年涨得特别快,但大概率久期是比较短的;

·比如互联网叙事最偏爱的大厂员工,现金流多,增长也不错,但这两年进入平台期了,35岁以后能维持多久也未可知。

请再看这张收入支出图。从现金流的角度看,人的一生可以分为三大阶段:

1. 可以自己赚钱了,不同经历的人进入这一状态的时间点也不一样,有人十几岁就开始闯社会,有人25岁才研究生毕业。

2. 收入在快速增长,比如上图中28岁以后的阶段,于此同时,花钱的地方也很多——婚礼、买车、买房、生娃、月子中心、孩子教育、保险等等。

3. 收入增长变慢甚至下滑,但是开销很少,孩子去念大学了,房贷还差不多了,也就正常过日子花点钱,每个月能存下不少。

难道说我们不应该做“资本开支”?当然应该做!但必须是有效的资本开支。

比如在大城市买房,就算有效的资本开支,因为有恒产者有恒心,它能让你活得更幸福,能收租,有较确定的预期回报,能让后代继续在一线城市打拼。

买学区房算不算?也算,只不过付出的对价太高了,且有潜在的政策风险,且教育部分的回报率也未可知。

买车算不算?emmm……如果拿去跑滴滴或者接待客户了,那就算。

说得更直白一些:凡是有助于提供生产效率和生产力的、能转化为资产并释放现金流的、有助于提高竞争优势的、有助于拉长久期的各种支出,都算有效的资本开支。

力所能及地做一些资本开支,是非常值得肯定的!但是生活中很多人误把消费当成了资本开支,这就比较悲剧了。

举个屡见不鲜的例子:

很多人抓住了“产业红利”,收入很高,这又提供了一种虚假的财务安全感,花钱大手大脚,忽视长期财富积累。

而产业红利都有窗口期,一旦关上,高收入不可维持,现金流无法覆盖早已习惯的高消费生活方式,结局往往不好。

比如互联网大厂的高P喜欢购买月供好几万元的千万豪宅,自信地认为高收入现金流可以延续下去……

我很喜欢“投资是用‘现金’换‘现金流’”这个概念。

尤其是这个“换”字,它支撑了我们不断买入的理由——每当你有一笔结余,最好就拿去换成现金流。

用“换”取代“投”的概念,也有助于摒弃各种妄念。

“投”会让我们纠结担心每一笔投资的短期收益。

但“换”是一个长期又频繁的动作,别想那么多,有钱就换,换就完了!

·拿去投资自己,积累学习曲线,总有一天会变现的。

·拿去投资理财,积累净值曲线,换更好的现金流。

两条曲线,你总得积累一条。

投资自己有个原则——凡是能提高生产力的消费,都可以花。

年轻人有无限可能,这钱花了,没准就拉高了长期ROE,以后每年都受益。

以投资为例,用现金流视角来看,就是我把每个月赚到的现金流的结余部分,交给一个对世界、对市场有自己独特判断的基金经理,然后他再帮我把这些钱,去换成一些投资标的。

这些标的背后是各种各样的企业,这些企业又在赚他们自己的现金流——也就是我们平时在财报上常见的表达,比如扣非净利润、经营性现金流净额等等。

所以,买基金的本质,是把我的现金换成上市公司的远期现金流。

注意,是一笔现金换到了一条连绵不绝的现金流。

03

从“产品力三角形”看消费主义

一个没有消亡的中产阶级大概率做到了以下至少两点:

·收入基数高于社会平均水平(3000元/月),增速不高;

·懂得控制杠杆,踩对了股市或者房产的每一轮周期(别买太贵);

·理性消费,不去鸡娃,把省下来的现金换成将来的现金流。

第一点和第二点更多依赖时代的背景,一生也就两三次机会。第三点则是个人努力可以做到的,我们需要对抗虚无的消费主义,把更多的钱用来积累现金流。

消费主义蛊惑人们去消费商品的象征意义,而非实际使用价值。在商品的使用价值不分上下的情况下,消费者竞相驱逐的焦点日益集中在商品的附加值即其符号价值,比如名气、地位、品牌等观念上的东西,并为这种符号价值所制约。

对抗消费主义,我们只需要回归商品本身的使用价值,多考虑自己的真实需求和执行力。比如充值健身卡对于大多数人而言是一种伪需求。

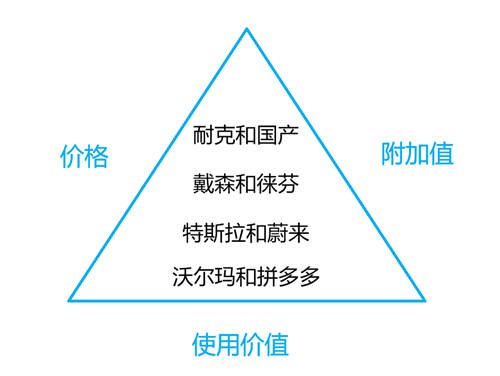

商业思维青训营有一个经典的思维模型“产品力三角形”:底边为“使用价值”,两边为“价格”和“附加值”。

简而言之,三条边的含义如下:

·使用价值:提供了什么服务?满足了什么需求?

·价格:毛利率高吗?我觉得值吗?性价比如何?

·附加值:光环效应?竞品不具备的哪些情感要素?

其实大家频繁地使用便宜的购物APP,是在本能地朝着价格和使用价值的两条边倾斜。这是基本的条件反射,并没有发生本质改变,因为不需要痛苦地改变自己的认知和行为。

等到经济好转起来,人们对消费充满信心的时候,必然会延续以前的消费惯性,忘记了“中产阶级”终将消亡的残酷现实。

总之,建议年轻人从现在开始提前适应消费降级,由内而外地改变自己的金钱观和消费观,认真整理家庭的现金流和投资规划,也是为了以后的“软着陆”做准备。

如果本文只能记住一句话,那必须是:多思考怎么用今天的现金换到未来的现金流。