暴打华尔街的不是美国韭菜,而是华尔街自己

最近有一只美股股票非常的火爆,股票的名称是GME,公司中文名游戏驿站,英文叫game stop。其实这个公司经营模式很简单,就是个卖游戏的实体店。然而围绕他的股价上下波动变化,引发了近日这空前的风潮。

见惯了镰刀割韭菜的美股,却翻盘上演了一场韭菜割镰刀的戏码。在这只游走在破产边缘的股票上,美国散户异常团结,直接叫板华尔街大空头,逼得华尔街不得不“停交易”“删账户”“拔网线”,异常下作。但若细究,藏在这场多空对决背后的力量双方,却可能不只散户和机构这样简单。

散户VS机构

1月27日,对冲基金梅尔文资本的基金经理Gabe Plotkin宣布,梅尔文资本已经在当地时间周二下午平仓了在游戏驿站的空头头寸。梅尔文资本的平仓直接将市场推向了高潮,这无异于承认,在这场史无前例的多空对决中,机构正向散户“投降”。

GME公司(即游戏驿站)是一家老式的实体游戏经销商,许多美国人小时候从这里购买游戏。然而,随着信息技术和互联网的发展,诸如Steam等平台已经判了GME的死缓。而2020年疫情带来的封锁措施更让实体行业的业绩受到打击,因而GME也一直被资本市场盖上“垃圾股”的帽子,去年3月股价一度下跌至3美元以下。直到今年1月11日,游戏驿站宣布,与风投基金RC Ventures LLC达成一项协议,董事会将加入来自该基金的三名成员,以促进公司转型。许多老玩家、拥趸都对转型成功抱有乐观而热切的希望。

梅尔文资本成立于2014年,也是近年来华尔街表现最好的对冲基金之一。今年初,梅尔文资本的资产约为125亿美元,但因为做空游戏驿站,梅尔文资本已经损失惨重。因此外界一度猜测该对冲基金会因此破产。梅尔文资本不是第一个中招的对冲基金。在这之前,著名做空机构香橼已经尝到了厉害,而香橼也恰恰是引起这一轮逼空大战的导火索。

1月19日,香橼决定给散户“上上课”,在社交媒体上称“为什么游戏驿站只值20美金”,开嘲讽说买入这只股票的投资者将是“这场游戏中的输家”。这一言论惹怒了散户,美国社交平台Reddit上的一个版块WallStreetBets(意为:华尔街赌场,以下简称WSB)开启反击,煽动群众只要他们一条心,就可以逼空头买回股票,推高股价并大幅盈利,于是散户们纷纷互相鼓励买入游戏驿站的股票和看涨期权,于是游戏驿站股价直线拉升,这场多空大战也就这样开始了。

在这里,需要补充一个背景,就是“WSB”。这一板块上活跃着大量的年轻股民,买非主流股就是他们最鲜明的特征。空头机构和“WSB”,就是这样碰撞在一起的。事实上,当游戏驿站引入新董事的时候,外界便认为这能够促进游戏驿站的转型,游戏驿站股价随即开启上涨模式,许多年轻的股民纷纷买入,特别是考虑到去年GME股价最低的时候仅值几美元一股,投资门槛并不高。因而,香橼的言论在就像往油箱里丢了一根烟头,彻底激怒了“WSB”。散户除了暴力拉升股价,还对香橼的控制人进行了“人肉搜索”和“人身威胁”,面对疯狂的散户,香橼称不再就游戏驿站发表意见。

数据显示,27日单日游戏驿站股价涨幅超过100%,过去一年,该股涨幅甚至超过8000%,过去5个交易日涨幅788.32% 。这样的走势意味着做空机构损失惨重,据统计,做空游戏驿站的投资者在今年1月损失了910亿美元,近几日行情之下,做空者一天损失据估计达到16亿美元。

随后,CNBC电视台邀请Chamath上电视进行讨论,因为Chamath就是“WSB”版块的投资领袖,有很多粉丝而且带头买入GME。应该说,电视台本来希望通过上节目,抹黑Chamath,进而在道德上攻击散户们,让华尔街站在道德制高点上,谁知并没有达成目的。在此,我们搬运一下交银国际部董事洪灏老师对Chamath发言的精彩总结(微博名:@洪灏)

1,GME股价暴涨的原因是这只股票被机构做空了140%,凭什么可以140%?要不是华尔街机构天天利用散户不能用的工具,怎么可能多40%而被散户抓到空子?完美。

2,论坛上的研究水平,很多都和对冲基金的研究水平相当(这点我也认可),凭什么散户不能根据这些研究来买卖?

3,华尔街上的量化基金(指明文艺复兴),根本就不看基本面来买卖,凭什么他们不看基本面就可以不受到指责,而散户不看基本面就要被指责?完美。

4,从特斯拉股价的历史来看,所有的对冲基金都错,所有的散户都对。凭什么对冲基金就一定要比散户对?完美。

5,对冲基金只开放给大户投资而不开放给散户,现在散户赚钱了就不满了要限制散户,凭什么?还是完美。

本来以为是个对散户的道德拷问,最后却变成了对建制派的灵魂追问!精彩。

谁与谁的战争

长期以来,华尔街一直有一套非常“洁白无瑕”的价值体系。然而,在实际操作中就不是那么一回事了。就像Chamath说的,市场中性原则(market neutral)基金靠着$10亿的本金,就能得到券商$100亿的杠杆,这些都是散户没有的优势。华尔街实际上是靠着圈子和内幕交易,靠着信息不对称,靠着相互之间勾肩搭背,来垄断投资市场。

从公开价值观来说,股市应该让所有人公平的拥有投资并获利的权利。华尔街在过去很多年,一直利用各种机制获利,甚至可以做空140%这样不合理的交易;因果循环,当这种机制的缺陷暴露时,他们却拒绝承担相应的后果,反而对散户使出暂停交易,只能卖不能买,暂停服务器等阴招。

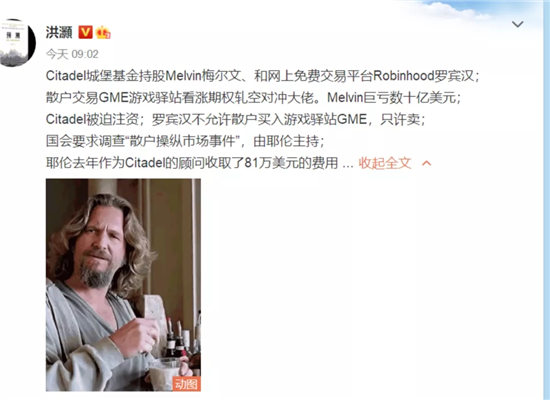

27日,白宫表示,“我们团队,包括耶伦部长及其他人在内的经济团队正关注形势,这很好地提醒了人们,股市并不是衡量我们经济健康状况的唯一指标”。然而,散户毕竟是散户。在券商集体停止GME的买入功能后,等待他们的,可能只有坐视股价缓慢回落这一途了。须知,著名的Citadel城堡基金持股Melvin梅尔文资本和网上免费交易平台Robinhood罗宾汉;散户交易GME游戏驿站看涨期权轧空,对冲基金Melvin巨亏数十亿美元;Citadel被迫注资Melvin;Robinhood操作平台随后禁止散户买入游戏驿站GME,只许卖;国会要求调查“散户操纵市场事件”,由耶伦主持;耶伦去年曾作为Citadel的顾问收取了81万美元的费用。这条逻辑链,有解吗?

要想真切地理解这场到底是谁和谁的战争,必须要从美股的做空机制和期权来说起,因为这背后还藏着太多玄机。散户在逼空期间,不止买入大量股票推高股价,还呼吁众人买入大量的看涨期权,而这正是游戏驿站股价能够狂飙不止的一个关键所在。

首先我们说做空,做空非常简单,一般和做多相对应。做空是指投资人不看好某一公司的股票,决定通过预计该公司的股票下跌来获取回报,投资人先以一定的保证金抵押借入一定的证券,而后将借入的证券卖出,待进行交割时再以一定的价格将证券买入并还给借出方。比如说,A公司现值10元,我做空后等A公司股价跌到6元时交割,此时只需要6元即可买入,一来一去我就赚了4元的差价。但考虑到做多和做空的风险是不对称的,做多最多损失全部的本金,而做空很有可能损失“不设上限”,如果还有杠杆就更加可怕了,因此这里就需要期权来对冲风险。

期权就是一项权利,在某价格水平上可以买入和卖出股票,再加上股票价格做多/做空的排列组合,就构成了买入看跌、买入看涨、卖出看跌、卖出看涨这四种期权。空头大都是机构在做,机构当然会用期权来对自己进行保护,保护的方式,就是买入虚值(即看起来不可能的)看涨期权。做市商(即卖出期权的券商)本来觉得挺好,因为虚值基本上不可能发生,这个钱是净赚的,是“无风险套利”,大概这就是华尔街习惯的一鱼几吃。因为虚值期权的概率极低,所以对冲虚值期权的风险,只需要购买很少的股票实体就可以了。

当代的金融体系是极为精巧而细致的结构,非常微妙。华尔街早笃定GME没救了,于是机构们都在大量的做空,“无风险套利”,同时也不断的购入虚值看涨期权对冲风险,在名义上平衡风险。做市商在卖出大量虚值看涨期权的同时,也购入股票,这个购入的动作构成了买方,也支持着股价不会一泻千里,双方进入一个微妙的平衡。

最后散户们来了,虽然资金很小,却成为了那一根压倒骆驼的稻草。散户们购入股票,持股围观。空头们发现价格涨了!于是开始有小的空单被轧平,轧平的同时,空头就需要从市场上买入股票来平掉自己之前卖掉的。而这又创造了买方,价格进一步上升,更多的空单被轧平。最后,随着价格的进一步上涨,之前的虚值期权,逐渐没那么“虚”了。股价1块钱的时候,100块钱的行权价格是虚值期权,但是股价到了80块钱,100块钱的期权还是虚值么?这意味着为了对冲,机构需要买入更多的股票。

做市商发现行权的可能性越来越大,随着时间的推移,做市商不得不大量买进,来对冲“由虚变实”。而大量补仓股票,又推高了股票的价格,让股票的价格不断的接近期权,于是做市商又要补仓。做市商补仓的行为,又加重了轧空。导致空头亏了更多,空头就不得不购买更多的期权来对冲自己的风险,或者平仓,而这又创造了更多的买方需求,股价又要上升。

可以这样说,枪毙华尔街空头“对冲基金”的,恰好是华尔街自己。由于GME股价很低且总股本很小,无论在A股还是在美股,都是一个绝佳的战场。散户恰好的抽走了本就不多的流动性,打破了脆弱平衡,导致做市商和对冲基金互相甩风险,但风险本质上不可消灭、只可能被转移,而来来回回的转移使得GME股价迅速升温,造成了现在的局面。可以说,推动这一局面的是内在金融规律。

也就是说,并非表面上如许多“云孝子”所宣称的那样,是“贪婪的散户犹如野蛮人闯入了精美华丽的大堂”,事实上,摧毁罗马的永远是罗马自己。脱离基本面做投资或者投机行为的,永远不止是散户,甚至散户并不是主力。在这里,才更应该记住“经济理性人”假设。

疯狂?!末日?

笔者之前关于“MMT”理论介绍的多篇文章曾表明过笔者这样的一个观点,即从美联储到欧洲央行再到其他国家央行,全世界在联储的带动下大规模的进行量化宽松“放水”,之所以没有制造空前的通货膨胀,一个方面的原因是资本市场数量庞大的资产承担了通货膨胀的后果。那么,如果金融市场因为他自身内在的不稳定性垮掉了呢?

当情况的变化超出预期,行将威胁金融系统本身的稳定时,各方面显然是坐不住了。纳斯达克首席执行官Adena Friedman在27日接受媒体采访时指出:“我们会监控社交媒体上的言论,如果发现言论与股票的异常表现相关,就会暂停股票交易。”,同日,美国证券交易委员会(SEC)称,正努力与美国其他监管部门评估当前的市场表现,正主动地监控期权和股票市场的波动性,正在评估那些受监管的实体公司和金融中介结构的活动。

因为从根本上讲,市场不能允许机构大批量输掉。本质上,对冲基金不可能裸空,一定要有多仓。如果把整个市场的对冲基金都逼到爆仓边缘的话,就只能卖掉自己的多仓。在这种情况下,一些正常的股票就会被一起卖掉,如果非常多的机构抛售股票,那么美股的“明斯基时刻”就要来临了。而且因为今年的放水,美股整体严重高估,且目前美股已经与美国经济完全背离,变成了一个流动性的游戏,随时可能说崩就崩。所以必定不能让大量的机构倒下,这样的倒下,可能就救不回来了。

这就又回到了一个老问题——美股的疯狂与极度脆弱,这一点依然和美国的货币政策有着千丝万缕的联系。去年因为疫情突然暴发,为了维持经济,来自美国政府的刺激措施一波接着一波,当政府“直升机撒钱”之时,许多人拿到资金,又没有工作的时候,股市就成了最好的目的地。笔者之前曾论述过,能够购买股票的人,要比无力购买股票的人来得富有,然而,股市的逆向走牛,完全是劫贫济富,是在进一步地缔造不平等,是更加富有的人得到了更大的利益,而穷人一无所获。

散户当然也不傻,很清楚这一点,所以自然也想博取额外收益,纷纷入市,抬高股价之下,散户们也组织起来,他们通过互联网平台,通过“华尔街赌场”论坛(即前文WSB),甚至还有在线会议,从而形成空前有力的组织力度。散户再也不是面临和机构“囚徒博弈”的弱势群体了,拥有了一定的还击能力。

现在,美国政府依旧在撒钱。目前拜登正试图推动一项规模达到1.9万亿美元的经济刺激计划,其中便包括将为每个人发的钱提高到2000美元,并且还额外增加失业保险。因此,做空/做多 GME的冲突,并不是结束,或许只是一个开始。这一点在白银市场表露无疑:周二SLV ETF(即纸白银)单日资金净流入5亿美元, 创下2013年以来最高,然后昨天就出现了“WSB”号召散户去逼空白银的事情。

也许,在Robinhood交易平台上进行交易的散户们,也是自诩“罗宾汉”的侠义之辈?但无论如何,美国曾经引以为傲的技术治理体系,在新冠疫情加成川建国之下,已经输掉了底裤。

从另一个方面来说,笔者完全赞成“散户不要入市”,“市场去散户化”,因为机构的确更加专业、更加有效率、更加理性。机构主导的市场,确实不会干出来如我国“2015年股灾”那样的“大干快上的全民炒股运动”;但这里有一个前提条件,就是机构的操守值得相信,机构的外部监管是真实存在的。君不见,我国现今严打场外配资,场外配资以“扰乱金融秩序罪”论处,严打“老鼠仓”,老鼠仓和内幕交易抓住就判刑,而对华尔街来说,真正的监管,又在哪里呢?仅靠市场制约和行业自律,恐怕作用微乎其微吧。

说白了,当一个国家认为,靠炒股、金融交易,就能维持一个国家的繁荣、伟岸,那我们就在边上,等一个他塌楼。

实干创造美好生活。