河南村镇银行和储户都是受害者,脏事儿全是新财富集团吕某干的?

400亿存款不翼而飞,涉及老百姓40万人,他们的存款,莫名其妙就变成“非.法”。已经2022年了,竟然还能出现站着存钱,跪着取钱的稀奇事儿?

最近,备受关注的河南几家村镇银行取不出钱的事儿有了新进展。

根据河南银保监局回应:禹州新民生等村镇银行线上交易系统被河南新财富集团操控和利用的犯罪事实已初步查明,相关资金情况正在排查。

而这个犯罪事实是指什么呢?

“现初步查明,2011年以来,以该公司实际控制人吕某为首的犯罪团伙涉嫌利用村镇银行实施系列严重犯罪。目前,案件侦办取得积极进展,公安机关已抓获一批犯罪嫌疑人,依法查封、扣押、冻结一批涉案资金、资产。”许昌公.安局称,该案涉嫌犯罪行为持续时间长、参与人员多、案情十分复杂。公安机关将进一步加大案件侦办力度,不让犯罪分子逍遥法外、逃避惩罚,进一步加大追赃挽损力度,维护人民群众合法权益并适时发布案件侦办阶段性进展情况。

从通报来看,着实让人有点丈二和尚摸不着头脑,各个银行到底是如何被“操控和利用”?吕某为首的犯罪团伙到底有着怎样的“系列严重犯罪”?

这些话好像说了些什么,又好像什么都没说。

接下来,通报里还说:

河南银保监局、河南省地方金融监管局责成相关村镇银行紧紧依靠当地党.委政.府,积极配合公.安机关侦办案件,做好资金信息登记和后续处置工作,依法保护金融消费者的合法权益。同时,提醒相关群众配合做好信息登记工作。

这个“金融消费者”又是指什么?

是指那些把血汗钱存在银行里,结果非但取不出来还被赋红.马的储户们?那为何又不直接称呼他们为储户?反而要称为金融消费者?

难道是为了接下来好推进结案定性?

金融消费者包括两类:一类是传统金融服务中的消费者,包括存款人、投保人等为保障财产安全和增值或管理控制风险而接受金融机构储蓄、保险等服务的人;

另一类是购买基金等新型金融产品或直接投资资本市场的中小投资者,他们尽管有赢利动机,但由于与金融机构之间的严重信息不对称和地位不对等,因此仍与普通消费者有质的共性。

一旦把储户们定义为第二类——投资者,或者这些储户的资金被定义为投资资金,那么是否意味着“理财有风险,投资需谨慎”,最后银行被“骗”,钱被卷跑的结局也要让储户自行承担了呢?

在中国广大老百姓的心里,钱存到银行是最放心不过的了,毕竟是由国家保障的。

除了买房这种重大事项,一般情况下老百姓都会选择“储蓄”,无论是育儿钱,看病钱,养老钱……

可现在,把钱从银行取出来花掉,是消费。

舍不得花,把钱存进银行,也是消费。

里外都是消费,人人都成了“金融消费者”。

那“储蓄”这个词是不是可以从字典里删掉了?

现在储户们最怕的是什么?就是怕自己的存款被定性为非.法吸.储或非.法集.资,那么这个钱还能不能拿回来,什么时候能从出逃海外的骗子吕某那里追回来,就全成未知数了。

一旦这个钱不被认定为“存款”,而被认定为“理财”,进而被认定为“非.法”,那么老百姓就很有可能拿不到存款保险的赔付。

根据《存款保险条例》的保障,在银行破产后,储户存的钱如果在50万以内国家可以兜底赔付,50万以上的就得看有没有接手的银行代赔。

比如前两年破产的包商银行,其个人存款业务分别由蒙商银行、徽商银行承接并代付。

而要分清这些钱是不是存款并不难,银行对于正常的存款都是要上缴存款准备金的,这一制度就是为了防止金融风险而制定的。2022年的存款准备金加权平均为8.1%,村镇银行可能比例要求更高一些。

如果央行实际收到的存款准备金和理应受到的不符,那就说明老百姓的这些血汗钱,早在当初这些村镇银行高息揽储的时候,就被做了手脚,把这些存款转成了理财产品,如此一来就无需上缴存款准备金,存款保险也就不会生效赔偿了。

或者查一查储户手里的存折、银行卡上的账户是否真的录入了银行存款系统。如果没有,则说明储户的钱很可能一直走的是帐外循环,压根没有成为过银行存款。

然而,不管储户的钱是怎么被银行处理的,又怎么被新财富集团给卷跑的,储户都是无辜的。

他们和银行的关系,本来只应该是债权人和债务人的关系。他们和新财富集团,那就压根是八竿子打不着的关系了。

根据《电子银行业务管理办法》

第八十九条 金融机构在提供电子银行服务时,因电子银行系统存在安全隐患、金融机构内部违规操作和其他非客户原因等造成损失的,金融机构应当承担相应责任。

可如今,从通报来看,我们似乎只能看到:钱是赃款,都是新财富集团搞得事儿,和银行没得一点关系,要追债只能追新财富集团,能追回多少不知道。

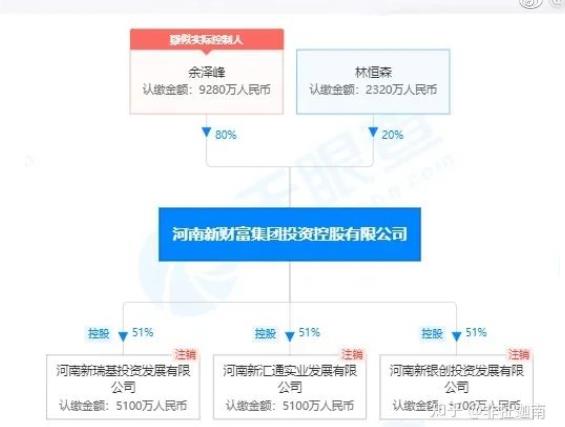

这个河南新财富集团,早在2月10日就被注销了,其控股的3家子公司也都被注销。(储户取不出钱是4月的事儿)

新财富集团的实际控制人吕奕也有网传消息,说他早已逃亡海外。

一个老家为河南南阳的中国人,将自己的国籍迁到了塞浦路斯,并自我介绍为利比里亚驻中国商务投资代表、塞浦路斯阿芙罗赛达投资集团董事长。

他的第一桶金是靠河南兰考到沈丘的那条61公里的兰尉高速,总投资24亿元,吕奕获得了公路30年的收费权。

在河南,他是一个在北京有关系、喜欢翡翠、喜欢雇佣退伍军人的好大哥。谈生意时烟不离手,还会把客人请到一个摆满了翡翠的房间里,随手送给客人一块正阳绿。

他号称自己有很多绝世珍宝,总价值6000亿,在饭局上说自己安排了古董在海外的展览。传言越传越神,吕奕甚至被人叫做:

河南古董第一人。

就是这样一个看起来“不差钱儿”的主,却因为区区400个亿就出逃海外了,简直难以置信。

河南新财富集团操控村镇银行实施犯罪的事情,前后持续了数年,直到犯罪人出逃,储户取不出钱,监管部门才出现在公众视野,其回应也无法完全保障储户的利益。

那么,我不知道这些年监管部门的人都在忙着做什么呢?难道只有在出了事之后,简单出面回应一下民意,其他的就没得可做了?

我真的不希望,咱们的监管部门成了摆设;真的不希望,老百姓辛苦拿命换来的血汗钱,成了他人一跃成为海外富豪的资本;

真的不希望,银行失去了保障存款人金钱的能力,成了私人控股的赚钱机器;真的不希望,出了冤情老百姓只能微博实名喊冤。

所有一切甩锅、推责的行为,都只会败坏公信力,只能让银行从此失去民心。最核心的问题就是把储户的钱还于储户,唯有如此才能挽回民心。

鲁迅曾说过,有时候百姓用汗血求来的金钱,也就够虎狼的一舐。

如今看来,依旧如此。

《狂人日记》节选鉴赏:

凡事总须研究,才会明白。古来时常吃人,我也还记得,可是不甚清楚。我翻开历史一查,这历史没有年代,歪歪斜斜的每叶上都写着“仁义道德”几个字。我横竖睡不着,仔细看了半夜,才从字缝里看出字来,满本都写着两个字是“吃人”!

书上写着这许多字,佃户说了这许多话,却都笑吟吟的睁着怪眼看我。

我也是人,他们想要吃我了!

我晓得他们的方法,直捷杀了,是不肯的,而且也不敢,怕有祸祟。所以他们大家连络,布满了罗网,逼我自戕。试看前几天街上男女的样子,和这几天我大哥的作为,便足可悟出捌玖分了。最好是解下腰带,挂在梁上,自己紧紧勒死;他们没有杀人的罪名,又偿了心愿,自然都欢天喜地的发出一种呜呜咽咽的笑声。否则惊吓忧愁死了,虽则略瘦,也还可以首肯几下。

【文/白依依,本文原载于公众号“地火依燃”,授权红歌会网发布】