梅新育:华北暴雨最大经济冲击在于国内外粮食市场

前言:

本文以“《‘中国粮仓’河南强降雨,谨防国际游资借机炒作粮价》”为题将刊发于明天(2021.7.26)《第一财经日报》,刊发时有删节,这里贴出原稿全文。

主要论点:

这场千年一遇级别雨灾用“华北暴雨”名称比“河南暴雨”表述更为精准。

这场超级暴雨对中国经济与民生的最大冲击是可能直接间接冲击国内外粮食市场,并进而在经济、民生、社会等方面带来一系列连锁反应。因为河南及其邻近的山东、河北、安徽四省是我国名列前茅的粮食生产大省,仅河南一省占全国粮食总产份额就接近10%,在夏粮生产中占比更高达1/4以上,其生产缺口不仅在国内无可替代,也难以靠国际市场弥补。

这场超级雨灾发生在夏粮收割基本完成之后,但对夏粮生产、供给全局中的加工、储运等环节仍然有可能产生严重损害。

中国有能力化解这场雨灾对国内粮食市场的冲击,但别国未必有此能力。

华北暴雨最大经济冲击在于国内外粮食市场

梅新育

随着首先袭击河南的超级暴雨蔓延到邻近的河北等省份,用“河南暴雨”名称已经不足以准确表述这场千年一遇级别的雨灾,用“华北暴雨”一词表述更为精准。那么,这场超级暴雨对中国经济与民生的最大冲击是什么?不是许多人担心的郑州富士康等骨干企业受创而扰乱全球IT供应链,而是可能直接间接冲击国内外粮食市场,并进而在经济、民生、社会等方面带来一系列连锁反应,其中某些反应很可能是出人意料的。因为河南及其邻近的山东、河北、安徽四省是我国名列前茅的粮食生产大省,仅河南一省占全国粮食总产份额就接近10%,在夏粮生产中占比更高达1/4以上,其生产缺口不仅在国内无可替代,也难以靠国际市场弥补。

一、河南及邻近省份粮食生产地位不可替代

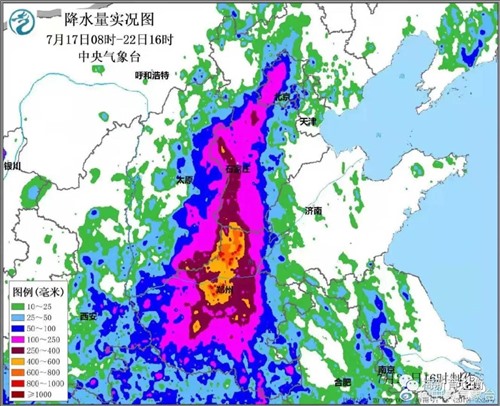

尽管这场雨灾首先重创的是河南,特别是郑州;但随着数百毫米降雨量的暴雨从郑州蔓延到巩义、新乡等河南省内其它地区,从覆盖几乎整个河南蔓延到河北等邻近省份,我们在分析、判断这场暴雨影响时已经不能局限于河南一省。

须知,就在7月21日20时29分河北省气象台继续发布暴雨红色预警信号时,已经连日遭受暴雨袭击的河南巩义、新乡等地仍在继续发布数百毫米暴雨预警,河北的邯郸、邢台中西部、石家庄南部和西部、保定中南部已经出现了暴雨到大暴雨,预计20日夜间到21日中午将持续强降雨,过程累积降雨量可达200—300毫米,个别地点更可达到300毫米以上,而这些暴雨区已经覆盖了河北的主要粮食产区。未来数日,即使暴雨区不蔓延直接覆盖山东、安徽、江苏等省主体部分,随着河南、河北超强暴雨降水下泄,对黄河、淮河、海河流域下游的影响也会逐步体现出来。有鉴于此,本文在分析判断这场雨灾对粮食市场的影响时,将河南与邻近的山东、河北、安徽四省一起纳入分析。

整理2020年全国13个粮食产量两千万吨以上的省份,从中可以看出,河南与邻近的山东、安徽、河北四省均为我国名列前茅的粮食生产大省,2020年粮食产量分别为6525.8万吨、5446.8万吨、4019.2万吨和3795.9万吨,在全国总产量中占比分别为9.7%、8.1%、6.0%和5.7%,粮食产量全国排名分别为第二、三、四、六名。

与其它粮食生产与出口大国相比,四省粮食产量均可抵得上一个海外粮食生产与出口大国:河南粮食总产量与法国相当,超过乌克兰;山东粮食产量与加拿大相当;安徽、河北粮食产量超过泰国。因此,河南与山东、河北、安徽四省粮食生产若有重大闪失,国际市场很难弥补由此产生的粮食供求缺口,甚至根本就不可能。

整理2021年9个夏粮产量400万吨以上的省份,可以看出,在夏粮生产中,河南、山东、安徽、河北四省地位更为重要,依次包揽全国夏粮产量前4名。仅河南一省,今年夏粮产量就占全国夏粮总产量的26.1%,相当于2020年全国粮食总产量的5.7%;四省今年夏粮产量合计9623万吨,占全国今年夏粮总产的66.0%,相当于2020年全国粮食总产量的14.4%。河南及山东、安徽、河北四省夏粮生产若因这场超级暴雨而“泡汤”,对全国今年夏粮供给堪称灭顶之灾。

二、雨灾可能冲击夏粮供应哪些环节?

幸运的是,这场超级雨灾发生在河南及山东、河北、安徽、湖北、陕西等邻近粮食生产大省夏粮收割基本完成之后,因此尚不至于直接冲击我国夏粮生产中对雨灾最脆弱的收割环节,但对夏粮生产、供给全局中的加工、储运等环节仍然有可能产生严重损害。

7月14日,国家统计局发布《国家统计局关于2021年夏粮产量数据的公告》,彼时全国夏粮只有甘肃、宁夏、新疆部分地区小麦收获尚未完成;7月17日,横扫河南全省、波及邻省的超级暴雨袭来,已是国家统计局发布夏粮产量数据后第3天。因此,这场暴雨对河南和山东、安徽、河北四省小麦收割应该没有直接影响,但收割之后的晒干、收储等工序不可避免要受到一定程度的影响。特别是农户自家储藏、尚未交售的粮食,他们的收储设施能否经得起这场超级暴雨的冲击,令人担忧。因此,就当下而言,防范这场雨灾影响粮食安全,重点应该是收储等设施,特别是尚在农户自家收储之中的粮食。如有受潮等损失,需尽快补救。

而且,华北及黄淮海平原雨季集中于每年“七下八上”,亦即还要延续近一个月,河南暴雨也向相邻其它产粮大省发出了警报。特别是山东、安徽、河北、江苏等省,它们迄今在这场暴雨中受灾较小,或者没有直接受灾,但在未来的一个月呢?

三、自然灾害是否会显著影响秋粮收成?

同时,结合上半年全国降水及自然灾害总体情况,这场暴雨有可能从多个方面损害秋粮生产,特别是南方秋粮生产,对此需要给予足够警惕防范。

首当其冲的是灾区田间尚在生长期的秋粮作物,受损程度几何?由于暴雨区早已不限于河南,而是蔓延到了邻省部分地区,且雨季还要延续近一个月,秋粮作物遭受暴雨损害的灾区还会继续扩大。

不仅如此,我国南北方降水往往存在“跷跷板效应”,一方涝则另一方旱;去年年底至今年上半年,南方偏旱而北方降水偏多,河南发生这场千年一遇级别雨灾,是否意味着下半年南方旱情将进一步加重?如果是这样,对南方秋粮生产影响程度如何?

根据应急管理部发布的《2020年全国自然灾害基本情况》和《2021年上半年全国自然灾害情况》等报告来看,2020年底开始的南方局地旱情在今年上半年进一步发展。去年底以来,云南大部、江南南部、华南等地降水量比常年同期偏少2—5成,且南方大部气温较常年偏高。上半年全国共发生20次强降水过程,面降水量253毫米,比常年同期偏少8%,华南前汛期比常年偏晚20天,东北西北部和南部、西北部分地区、黄淮东部等地比常年偏多3—7成,华南南部及云南西部、四川西南部等地则比常年偏少3—5成。

总体而言,上半年干旱灾害累计造成云南、广东、浙江、江西等14省区533.5万人受灾,121.4万人因旱需生活救助,农作物受灾面积43.13万公顷,直接经济损失26.2亿元。在此基础上,如果河南暴雨导致南方旱情进一步显著加重,那么对我国秋粮生产的影响就有可能上升到相当程度了。

四、中国有能力化解华北雨灾对国内粮食市场的冲击

华北雨灾发生在国内粮价上涨压力抬头之时。根据国家统计局7月9日发布的统计数据,6月份全国居民消费价格同比上涨1.1%,其中食品价格下降1.7%;全国居民消费价格环比下降0.4%,其中食品价格下降2.2%。纵向比较和与其它国家横向比较,通货膨胀压力总体在可控范围之内,但粮食价格走势出现了值得关注的苗头。在食品中,6月份粮食价格同比上涨0.7%,低于居民消费价格总体涨幅(1.1%);但在整个上半年时段,粮价同比上涨1.2%,高于居民消费价格总体涨幅(0.5%)。在此基础上,这场千年一遇级别的暴雨已经重创我国数一数二的产粮大省河南,其对粮食生产的损害还可能进一步蔓延至山东、河北、安徽等邻近的其它产粮大省,加重国内粮食市场价格上涨的潜在压力客观存在,不可掉以轻心。

尽管如此,无论是物质基础,还是行动能力,中国有效化解这一冲击的前景都是乐观的。首先,中国已经取得了夏粮生产的丰收,为保障全年粮食供给开了个好头,打下了良好基础。根据7月14日发布的《国家统计局关于2021年夏粮产量数据的公告》,2021年全国夏粮总产量14582万吨(2916亿斤),比2020年增加296.7万吨(59.3亿斤),增长2.1%。其中小麦产量13434万吨(2687亿斤),比2020年增加258.9万吨(51.8亿斤),增长2.0%。当务之急是保证相关省份夏粮加工、储运等环节不因暴雨而发生重大损失,难度远远低于夏粮歉收情况下操办无米之炊。

其次,我国粮食储备充裕。2019年起,我国开展了规模和深度创造了建国以来前所未有纪录的全国政策性粮食库存数量和质量大清查,根据清查结果,去年5月召开的全国政策性粮食库存数量和质量大清查总结视频会议指出,我国粮食库存数量可满足全国居民一年以上正常消费需求,粮食质量总体良好;相信这一格局,今年没有改变。

第三,从历次自然灾害到去年以来的疫情,以及当前的华北雨灾,都显示出了中国应急组织动员能力独步天下,相信能够把这次雨灾对粮食储运等环节、对田间秋粮作物的损害降低到最小限度。

第四,中国拥有全世界数一数二的基础设施,而且控制了疫情,能够迅速高效调运粮食,确保供给。

第五,中国财政货币政策空间远远大于其它主要经济体,市场监管等部门行动有力,能够有效地通过间接调控与直接监管等措施保证国内粮食市场大局稳定,比较平稳地度过这场冲击和潜在后续冲击。

五、国际粮食市场面临重大考验

由于国力和行动能力差异巨大,中国能够做到的,不等于其它国家同样能够做到,甚至不等于其它国家也有同样的稳定粮食市场的意愿。在当前的国际经济政治环境下,华北雨灾在国际粮食市场上可能发生相当显著的连锁反应冲击,在发展中国家市场上的冲击尤其令人担忧。

去年新冠瘟疫来袭时,由于疫情对生产、运输等各环节的影响,以及全球主要经济体普遍大幅度放松了财政货币政策以求稳定经济,包括粮食在内的初级产品市场行情从去年下半年起全面大幅度上涨,中低收入国家食品价格涨幅尤为显著:

泰国5%碎粒大米价格,2019、2020全年均价分别为418.0美元/吨和496.8美元/吨,2020年第三季度至今年一季度季度均价依次为497.3美元/吨、493.3美元/吨和542.3美元/吨,今年2—4月价格依次为557.0美元/吨、、525.0美元/吨和495.0美元/吨。

美国软红冬小麦价格,2019、2020全年均价分别为211.3美元/吨和227.7美元/吨,2020年第三季度至今年一季度季度均价依次为213.8美元/吨、248.1美元/吨和275.2美元/吨,今年2—4月价格依次为276.6美元/吨、272.6美元/吨和281.4美元/吨。

世界银行中低收入国家商品价格指数(2010年=100)中的食品价格指数,2019、2020全年分别为87.0和92.5,2020年第三季度至今年一季度季度平均依次为91.0、101.7和114.2,今年2—4月依次为115.2、113.9和117.6。[1]

今年下半年,由于以下原因,国际市场粮食/食品价格将继续面临较大上涨压力,华北雨灾有可能成为新的投机炒作题材:

在供给方面,全球粮食市场本来就在遭受主要粮食生产和出口大国美国、巴西严重旱灾利空折磨。美国西部、中西部逾八成地区发生了中度以上和特大干旱,米德湖等主要水库储水量已经下降到库容的1/3左右,甚至更低,且旱情仍在持续向中西部农业主产区蔓延发展;巴西中部和南部遭遇百年以来最严重旱灾,去年11月至今年3月的传统雨季降雨量为20多年来最低,一些关键水库储水量甚至降到了设计库容的1/10以下。在这种情况下,华北雨灾对国际粮食市场参与者的预期而言,必然是雪上加霜。

由于疫情等多方面因素影响,国际运输市场运力极度紧张,运费高涨,严重阻碍粮食等货物流通,抬高其成本。目前,新冠病毒变异肆虐,美国、巴西等主要粮食生产和出口大国严重干旱妨碍对其粮食流通至关重要的内河航运,对粮食供应的负面影响相当可观。

美联储等西方主要中央银行尚未表现出明确的不久之后加息收紧货币政策倾向,中国人民银行又从7月15日起降低准备金率,全球金融市场流动性将继续保持宽松局面。而由于中美摩擦无缓解迹象,甚至有持续加剧倾向,且连续传出新冠病毒变异攻破疫苗防线消息,对股市、能源市场构成了打击,游资涌入股市、能源市场的预期受创,涌向农产品市场的动机相应增强。在此基础上,以中国产粮大省河南超级暴雨为标志,中国粮食生产的负面消息有相当高概率成为国际投机资本炒作粮价的题材。