西方摆脱对俄能源依赖的绝地大反击,撞到中国枪口上了

自从跟俄罗斯闹翻脸后,欧洲能源部门一直在寻找替代化方案,中东的天然气就先别想了,正如戎评在前文所说的那样,从沙特多国的政治意愿到LNG船舶生产再到LNG基础设施修建都是问题。

在全球碳中和议程限制煤电发展的情况下,核电本来算是一个不错的选择,对外依赖性较弱(主要是铀矿)、持续性强、输出稳定。但欧盟除了法国仍在坚持外,其他国家鲜有建树,尤其是对俄罗斯油气供应最为依赖的德国,完全是反其道行之。

2011年日本福岛核事故发生后,时任德国总理的默克尔不堪敌对政党和民间的双重压力,被迫宣布在未来十年全面放弃核能建设,现存的三座核电站预计明年停止运营,从而实现能源结构的彻底无核化。你也别想德国在能源危机的关头幡然醒悟,看看这届内阁的党派构成吧,含绿量非常高,而绿党的起源便是反核抗议运动。这是绝对的政治正确,绿党不坚持反核,等于是否认本党的合法性!

不止是德国,比利时、奥地利、西班牙等多国,同样对发展核电站持强烈反对的态度。

这也就代表着,在新能源的桎梏中,欧洲的可选择性非常小了!

所以,欧盟委员会在前不久做了一项重大决定,将不惜一切代价重建太阳能制造业!

我们需要把太阳能制造业带回欧洲,欧盟委员会愿意不惜一切代价实现这一目标,这将包括为项目融资提供帮助。

——欧盟委员会能源部门负责人卡德里·西姆森

根据初步设想,到2030年左右,480吉瓦时的风能和420吉瓦时的太阳能将取代欧洲所需的1700亿立方米天然气,而2021年欧洲从俄罗斯进口的天然气总量也才1550亿立方米。

不得不说,欧盟这个计划确实很妙哇!

所谓太阳能制造业,指的是利用太阳光热作为资源进行开发的产业,主要有七大技术领域,光热利用、光热发电利用、热电直接利用、光电利用、光化利用、光生物利用和光热光电综合利用。说白了,欧洲就是想通过大力发展光电来替代俄罗斯天然气的缺口。

虽然光电受昼夜限制稳定性不强,但架不住它便宜啊!

众所周知,将太阳能转化为人类可以使用的电能,离不开光伏的中转。

过去十几年时间里,随着光伏技术和产业的井喷式发展,整个光伏产业从前段的设备到中端的生产再到末端的发电,价格基本做到白菜化了。

以光伏发电站的建设为例:

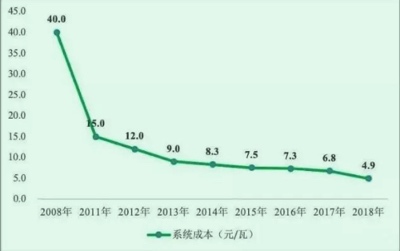

2005年,光伏发电站的系统成本造价为60元/瓦,2008年为40元/瓦,而到了2020年就只有2元~4元/瓦。15年时间,总建设成本下降90%多,如果再算上通货膨胀带来的货币贬值的影响,则跌幅超过200%。

这意味着什么呢?

传统火电的发电成本由两个部分组成,建设成本和原材料成本,后者占大头。

因为在火电站运行的年限内,需要一直购煤一直烧,此外如果购买的煤杂质太多的话,还得经历洗煤的程序,这也是一笔不小的开支。杂质越多,洗煤成本越高,相应的发电成本也就越高。

洗煤涉及到大量专业设备

而光伏用的是不要钱的太阳能,没有原材料的成本,所以在除去占比小得足以忽略不计的后期维护和人员开支后,发电成本几乎取决于建设成本。

通常来说,一套光伏的使用年限为20年~30年,咱们取最低年限20年,最高建设成本4元/瓦,按每年有效发电时长1000小时/每平米来计算,平摊到20年一度电的发电成本仅有2毛钱,远低于0.25元~0.3元/度的煤电。若取最高年限和最低建设成本计算,则发电成本比0.1元/度的风电都要低!

2008年~2018年,光伏建设成本走势图

由于光伏使用的寿命长,建设成本低,我们甚至在很多光照充足但经济落后的地区搞起了光伏扶贫。比如福建建宁县黄坊乡,前些年政府给当地37户贫困户贷款买光伏设备,本村用不完又供应给其他地区,现在每户每年能分到至少三千元固定分红。

这些都是吃了光伏建设成本暴跌的红利!

光伏扶贫项目

但友情提示下欧盟委员会的官老爷们,以超低成本重建光伏产业的前提建立在中国制造的基础上,离开中国制造啥也不是。

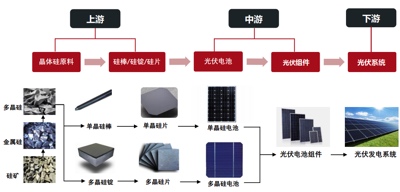

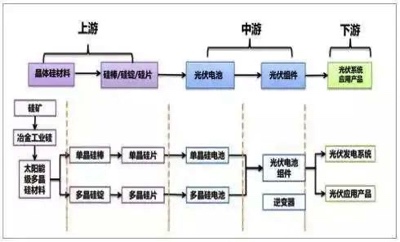

下图是光伏产业链全景图——

光伏的核心原材料是硅,这种东西随处可见,一般是用采石获得的硅砂冶炼成工业级的硅,经提纯后制成单晶硅和多晶硅。单晶硅电能转化效率高,但生产工艺复杂,成本高;而多晶硅虽然电能转化效率低,但一胜在生产工艺简单成本低,二胜在具有更好的弱光环境发电性能,对部署的地域环境没有单晶硅那么苛刻,因此被光伏主流生产市场所青睐。

而在制成多晶硅或单晶硅后,经切割制绒做成太阳能电池板,再按从下到上的顺序封装其他光伏组件,最后做成光伏发电系统送太阳能发电站发电。

以上便是光伏产业链简单的运作流程。

那么,中国光伏产业在全球究竟处于一个怎样的位置呢?

四个字:天下无敌!

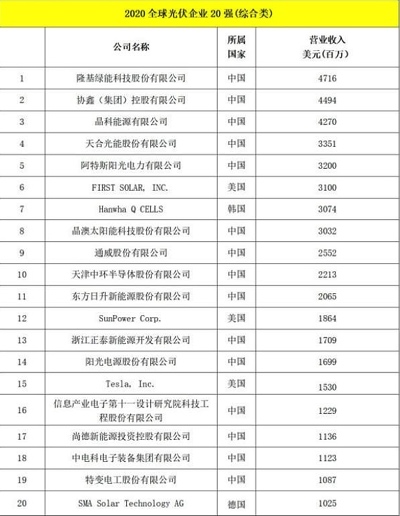

整体来看,2020年按营收计算的全球光伏企业20强,德国一家,美国三家,韩国一家,剩下15家全是中国的,且包揽前五。

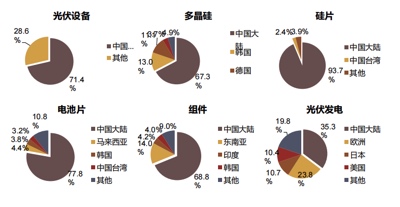

细分来看,最上游的硅料,我国产能占到全球三分之二以上,垄断全球90%以上产能的7家厂商,中国企业霸占前五名,排在后两位的德国瓦克和韩国OCI市场占比不足15%。

硅片占全球93.7%,仅隆基、中环、阳光能源这三家企业的产能,就占据了总产能的三分之二。在这一领域的世界TPO10榜单,更是没有一家外国厂商能突破中企的封锁入围!

电池片和其他光伏组件的全球占比分别是77.8%和68.8%,其中,电池片世界TPO10榜单,全是中国企业(含台企一家);组件世界TPO10榜单有九家中国企业,唯一一家外企是韩国的韩华。

而最下游的光伏逆变器领域,华为、阳光电源、上能电气、锦浪、古瑞瓦特这五家中国的全球市场占比也超过50%。至于光伏设备领域,并没有如光刻机那般被卡脖子,国产化率突破80%,市场占比为71.4%,并不存在受制于人的情况。

光伏产业链各环节:中国大陆企业在全球产能(或营收)中占比

换言之,从上游的硅料到中游的组件再到下游的终端应用,我国光伏产业的全球占比在每一个环节都超过了一半。对于全球光伏市场而言,这已经不是抗不抗华的问题了,而是已经且完全处于中国的统治之下。

用市场经济的话讲就是360°全方位无死角的绝对垄断!

当然,垄断有时候并非是坏事,特别是像中国这样体量大规模效益强的国家。

从图上可以明显看出,全球光伏新增装机容量在2008年后,出现了爆炸式的增长速度,2007年,新增装机2.8GW,累计9GW;而到2019年,新增装机121GW,累计580GW,十二年时间,增幅近65倍。

2008年发生了什么?

以介入扩产多晶硅为标志,中国企业开始全面进军光伏产业!

而正是由于中国企业在进军光伏产业到问鼎世界之巅的过程中,不断拉低产业生产成本,才有了全球光伏装机容量激增的结果。

要知道,在中国没有进入光伏行业之前,包括技术创始国美国在内的所有人都对太阳能发电的前景充满悲观。原因无他,太贵了,21世纪初,欧美市场的太阳能电池板成本高达20美元/瓦。长期追踪太阳能技术的美国能源部国家可再生能源实验室战略能源分析总监大卫·穆尼曾表示:

1987年开始研究光伏时,我曾经开玩笑说,这只是我们的一个梦想。我从来没有想过它会发生,但今天梦想已经成真。

毫不讳言,没有中国企业的浴血厮杀,便没有世界光伏的今天,全球气候保护当有中华民族的一份不世之功!

电力工人在屋顶安装太阳能电池板

在中国光伏全球统治力极强的大背景下,欧洲想要重建本土太阳能制造业,只有两条路子:要么做贴牌,从中国进口零部件然后在本土组装;要么再次高筑对中国光伏企业的贸易壁垒,强行孵化本土企业。

第一条路最简单,中国光伏产品便宜,欧洲在本土搞贴牌组装,最多额外出点人工费、厂房建设费和运输费。

以前欧美对我们搞反倾销反补贴调查的时候,中国企业迂回包抄,在东南亚注册品牌建立生产线,然后再出口欧美市场。所以,2015年后,尽管美国进口东南亚光伏产品的比例一直在增加,但赚钱的仍然是中国企业。

上个月30日,美国商务部表示,正在调查一些将成品出口至美国的中国太阳能设备制造商是否通过将零件运往亚洲其他国家进行组装以逃避关税,同时还可能对来自马来西亚、泰国、越南、柬埔寨进口的太阳能电池板征收关税,而这四个国家正是中国光伏产线主要海外投资地。

美国既然这么干了,欧洲会不会跟不清楚,但进口中国光伏零部件搞贴牌的可能性多半是没了,那就只剩下搞贸易壁垒这最后一条路。

但问题是正儿八经的重建本土太阳能制造业欧洲能行吗?

在某些人固有的印象里,中国光伏产业能有今天,全是靠对内依赖政府补贴压低生产成本,对外依赖倾销增强价格竞争力,本质上仍然是阿斗,在西方倡导的市场经济环境里根本经不起打。

这里戎评要明确两点:

首先,最早对光伏产业搞补贴的恰恰是他们口中讲市场经济,强调政府不得干涉企业运作的西方国家。

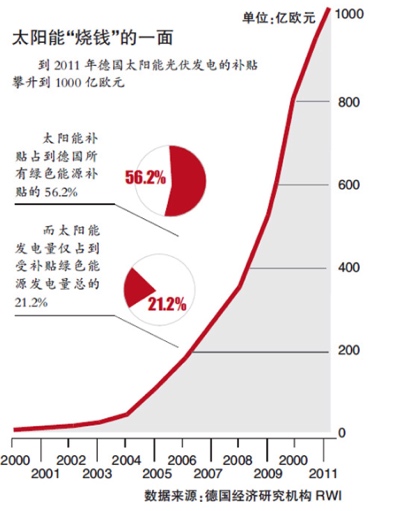

德国从2000年颁布《可再生能源法》开始搞光伏补贴政策,2004年修改法律文本,由补贴企业转向补贴居民,进一步加强补贴力度,10年时间,累计补贴总额超过1000亿欧元,占德德国政府在新能源领域补贴总额的56.2%,是中国的3倍之多。

在德国的带动下,西班牙、日本等国纷纷投入重金搞光伏补贴,愣是把2004年不足50美元/公斤的多晶硅价格,推高至2008年的400美元/公斤,4年时间涨幅高达800%,直到金融危机后才稍有熄火。

其次,中国光伏产业早过了搞补贴的年代。

2013年,中国将补贴政策由原来的初装补贴变成度电补贴,两者的区别在于初装补贴是按量计价,生产多少补贴多少,初衷是好的,但在践行的过程中一些企业走了歪路子,想尽各种办法骗补,有些无良厂商甚至用白纸伪装成电池板组建,然后用玻璃封装起来当做成品骗取国家的财政补贴。

于是后来我们就改成了度电补贴,即你的产品发多少电补贴多少。度电补贴的前提是发电,发电的提前提是你得把产品卖出去。你产品做得不好,就没有用户来购买,没有用户购买发电,你就领不到补贴。

按照中国光伏产业全是靠补贴起家的说法,度电补贴时代下的中国光伏,发展逻辑应该是:没有低价只能按原价卖-产品做得垃圾没有人买-卖不出去吃不到补贴-遮羞布被撕碎批量倒闭。

但结果呢?

2014年,即度电补贴政策执行的一年后,中国光伏从业企业们不但没有大面积的倒闭,反而还顶着前期资金压力大和欧盟双反调查的双重压力下,交出全球出口逆势增长17%的傲人成绩。其中,美国市场同比增长29.3%,日本市场同比增长61.64%,中东市场同比增长115.82%。

2013年6月6日,欧盟对中国光伏企业出台47%的惩罚性关税,中国直接出口暴跌,但经东南亚贴牌的光伏产品大幅增加。

反倒是西方的光伏企业,在2011年取消补贴后,出现了大规模的倒闭潮。

现在,小丑到底是谁?

事实上,中国光伏产业之所以能长期依托价格优势平欧灭美,最终建立起拥有绝对统治力的全球性帝国,取决于两点——

一个是不断迭新换代的技术优势:尽管光伏的原材料是随处可见的砂子,发展规律也符合中低端制造业的规模越大成本越低的定理,但整个生产工艺的流程和所涉及到设备,比如单晶炉、多晶炉、长晶设备、截断机、切方机、PECVD、激光消融等设备的生产,也不是普通国家能玩得转的,没有长时间大精力的投入,压根支撑不起中国光伏产业今日之成就。

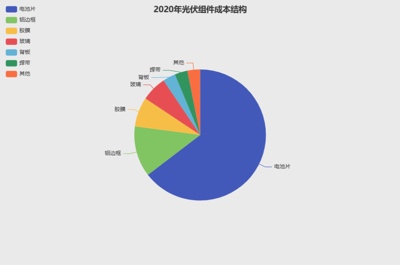

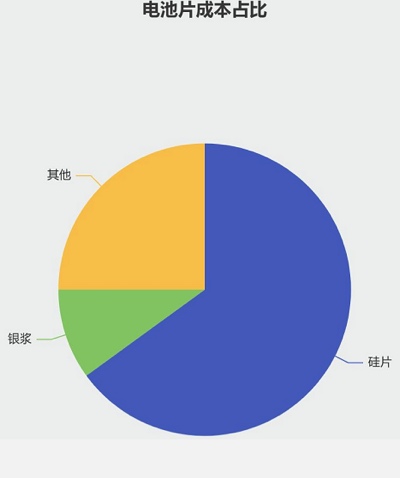

以光伏的中游产品为例,在光伏组件的成本结构中,电池片的成本最高,占比至少在六成以上。

电池片的原材料是什么?

硅料!

我国硅料龙头企业保利协鑫能源,其研发团队拥有7位中科院院士、18位教授级高工、3000名研发人员,曾取得各项知识产权2000多项,主导了53项国际行业标准。

在这支研发大军的带领下,保利协鑫通过工艺技术的优化,每年都能将硅料的生产成本降低10%。上游原材料成本打下来了,下游终端产品的生产成本自然也贵不到哪里去。

这样的例子在光伏产业链中还有很多,戎评就不一一举例了。

当然,我丝毫不怀疑欧洲的技术能力,这是他们的长处,毕竟早前多晶硅生产路线的主流就是改良西门子法,占比一度达到80%。但下面这个同样至关重要的优势,欧洲压根玩不转。

另一个是规模效应优势:将某种产品的产业链视为大树,传统制造业的基本结构是大树主干上有几条枝丫,而现代制造业的基本结构则是大树主干上有几条枝丫,没一条枝丫上还有若干个更细分的枝丫,如此循环,周而复始。这也就意味着拥有枝丫越多的国家,即产业链越齐全的国家,规模效应越强,成本越低,因为少了物流衔接成本和关税成本。

光伏产业链亦是同样的道理!

像下面这种产业链示意图,只是把重要的环节拿出来了,而在这些环节之下,还有若干个子环节,子环节下面还有子环节,就像大树的枝丫一样。

比如在电池片的供应链中,除了硅片还有银浆,这玩意是光伏电池的正极金属材料,能直接影响光伏电池的光电转换效率与光伏组件的输出功率,其生产流程大抵为以高纯银粉为导电相、玻璃氧化物为粘结相,有机载体组成的混合物再经搅拌和辊轧得来的均匀膏状物,最后通过丝网印刷工艺附着在光伏电池片上烘干烧结成电极。

而银浆的供应链又包括银粉、铝粉等金属粉末、玻璃粉末、有机溶剂、有机粘结剂、正银浆料、背银浆料、背铝浆料。

再比如光伏组件中作为辅件的背板,它的供应链有PET基膜、含氟薄膜、粘胶剂等等。

用于外封装的光伏玻璃的供应链原材料就更多了,有原盐、石英砂、锌矿、铝矿、纯碱、硼、石灰石、靶材、石油、稀有金属、燃料等等。以上的每一样东西,哪怕是几克重的铝粉,都需要一个行业几百家化工企业的通力协作,才能把价格压低至市场能接受的极限水平。

中国有2亿多工业从业者,世界上最完善的工业产业体系,尤其是被极端环保组织视为高污染高能耗的重化工业体系。可就算如此,我们也用了8年时间,才完全打通光伏产业链的任督二脉。

欧洲有多少工业从业者?

去工业化20年有多完善的重化工业体系?

又剩有多少时间重建足以媲美中国光伏三分之一的本土太阳能产业链呢?

须知,欧洲能源在去俄化之后面临的危机,不是在未来三年或五年内会发生,而是现在立刻马上。

一言以蔽之,欧洲在能源危机到来前重建本土太阳能制造业,以替代俄罗斯天然气的缺口,不是有多难的问题,而是压根行不通的天方夜谭,比冈比亚横扫北美大陆都夸张。

退一万步讲,即便欧盟能协调成员国4.5亿人口,发挥不怕吃苦不怕流汗的劳动精神在所有问题都解决了,但天时地利人和三要素中,还有个天时呐!

啥意思?

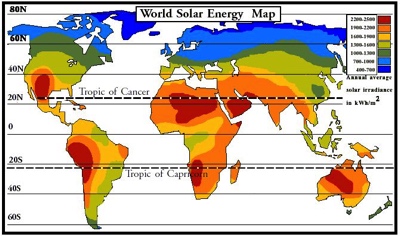

看图说话——

世界太阳能地图

有能力搞光伏产业链的西欧大部分地区以温带海洋性气候为主,全年温和湿润雨雾天气多,光照并不充足,而建设光伏的理想地理环境,应该在少雨干燥太阳照射充分且鲜有其他东西阻挡的地方。中国最大的光伏基地,就在太阳光毒辣少有云层阻挡的青海省塔拉滩,面积609平方公里,接近一个新加坡的大小,也是全球最大的光伏发电基地。

而距离欧洲最近的光热充足地区,在北非的撒哈拉沙漠,光热量世界第一。

发展好了,替代燃气发电肯定不在话下。

但问题是北非距离法德等工业大国有2000多公里,普通的输电技术会导致电能在长距离的传输过程中损耗极大,实际成本高得离谱。要想达到市场能接受的价格,就必须上特高压输电网,而这一项目不论是在技术层面抑或是产品层面,都绕不开中国的壁垒...

嗨呀,那句老话咋说来着?

孙猴子他就跳不出如来佛的手掌心,更何况,老欧洲们也没有孙猴子大闹天宫的本事和勇气啊!