被人忽略的韩国,被美国金融收割的国家,不单单只有日本

最近关于日元贬值的话题比较火,我也持续追踪分析了好几篇文章。

然后就有人问,日本已经正在被美国收割了,那韩国呢?

其实相比日本的话题热度,韩国的经济似乎不怎么被人关注。

但实际上,当前韩国经济的境地,比日本还要更危险,有可能爆发类似1997年那样的危机。

本文会来对不怎么被人关注的韩国当前存在的金融风险,做一个详细分析。

(1)韩国的居民债务

根据国际金融协会在6月6日发表的《全球债务监测》报告显示,今年第一季度韩国居民债务占GDP的比例为104.3%,在受调查的36个国家和地区中排名第一。

这里也说明一下,杠杆率的定义。

一般会把债务跟GDP的比值成为杠杆率。

而债务会分为三个部门:居民债务、非金融企业债务、政府债务。

这三个部门加起来的总债务,跟GDP的比值,就叫做“宏观杠杆率”,是看一个国家的整体债务情况。

细分下来,居民债务跟GDP的比值,就是居民杠杆率。

韩国当前的居民杠杆率是已经达到104.3%。

上图关于我们的数据,是引用“国际金融协会”。

为了确保准确,我这里也单独引用一下我们自己公布的《2022年一季度中国杠杆率报告》。

数据显示,我们一季度居民杠杆率为62.1%,非金融企业杠杆率158.9%、政府杠杆率47.2%,总的宏观杠杆率为268.2%。

这里我把中国、日本、韩国、美国,这4个国家的整体杠杆率做一个横向对比的表格,供大家参考。

这里我们可以发现,不同国家一些杠杆率的特点。

比如,美国和日本的杠杆率主要集中在政府债务,其中日本的政府债务最夸张,达到了266%,美国次之达到了137.2%。

我们的债务主要集中在非金融企业杠杆率,达到了158.9%,这个是因为我们城投债是算在企业债的范畴里。

而韩国和日本的非金融企业杠杆率也不算低,都超过了115%,属于偏高的水平。

韩国的债务则主要集中在居民杠杆率,达到了104.3%。

这里需要说明的是,通常来说,这三个部门的债务里,居民债务是最容易出问题的,所以当一个国家的居民杠杆率过高时,就越容易出问题。

美国2008年次贷危机爆发的其中一个很重要原因,就是当时美国的居民杠杆率过高,已经接近100%,当时美国民众大量买房,在被海量“次级抵押贷款”的衍生品泛滥后,这个杠杆率还被进一步金融放大,最终形成次贷危机。

次贷危机爆发后,大量美国人断供,这也使得美国居民杠杆率整体持续下降。

但目前美国居民杠杆率也仍然维持在76.1%的高位。

而韩国的居民杠杆率则已经超过美国2008年次贷危机爆发前,达到了104.3%,这是全球主要经济体里最高的。

而且像我们和美国的居民债务,主要是以房贷为主的长期贷款。

韩国的居民债务,则有很大比例是热衷于投机,韩国年轻人的投机氛围是相当浓厚的,特别热衷于参与美股和虚拟货币炒作。

而这两个,当前都是受美联储激进加息缩表冲击的重灾区。

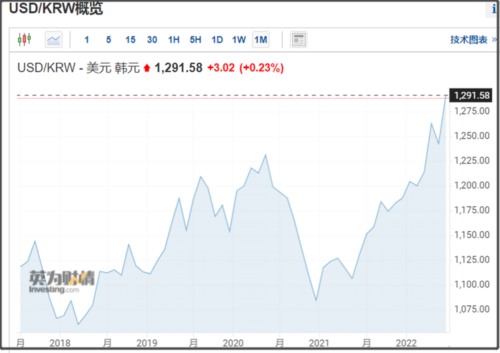

这使得,韩国当前经济比起日本更危险,韩元过去一年也出现大幅贬值,汇率已经创2009年新低。

去年1美元兑换1100韩元,现在则贬值到1291韩元,贬值幅度达到14.7%,虽然比不上日元的23%,但也算很大的贬值幅度了。

(2)韩国投机狂潮

韩国是典型的财阀经济,严重依赖于出口,三星这些大集团在韩国经济的占比太大。

仅仅三星就占韩国GDP20%,韩国十大财阀占GDP比例更是超过70%。

再加上1997年亚洲金融危机之后,韩国大量优质资产都被美国华尔街白菜价抄底,完成收割。

像三星这样的韩国支柱企业,超过一半的股份都是华尔街持有。

也就是说,韩国经济的大量利润,并没有由本国民众所享有,而是源源不断外流到华尔街资本的腰包里。

这使得韩国经济的固化是十分严重的,年轻人看不到上升的希望,就更加热衷于投机。

用韩国年轻人的话说,他们不去参与投机炒作,这辈子就完全看不到希望。

韩国公布的一份报告显示,韩国未婚成年人里,有42%处于失业状态。

并且,韩国30岁~40岁的人里,超过50%跟父母住在一起。

40~44岁的人里,仍有44%是跟父母住一起。

韩国20~29岁的人里,有38.9%需要依靠父母的资助,这些“啃老族”在韩国被称为“袋鼠族”

超过50%的30至40岁的人,以及44%的40至44岁的人仍与他们的父母住在一起。

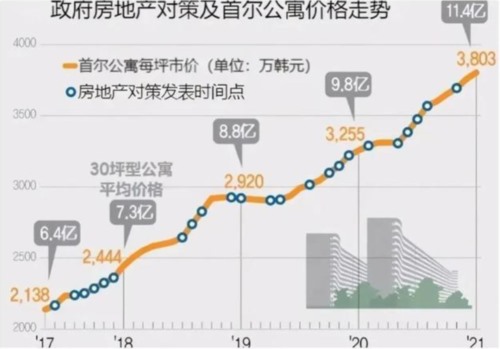

这个主要也是因为韩国房价比较高,而且韩国因为面积不大,人口集中在首尔和几个大城市,就更容易推升房价。

过去这5年,韩国房价基本翻了个倍,过去3年涨52%。

上图的每坪是等于3.3平方米。

换算一下,韩国首尔2017年的公寓价格是3.3万元人民币。

而现在,韩国首尔公寓价格是涨到了6.4万元人民币。

这还只是公寓的平均价格,首尔市中心的房价基本超过14万元人民币,首尔最热门的江南区一套130平的公寓,最高售价2300万元,每平米要17万元。

韩国的高房价问题,让年轻人望而却步,所以只能大都跟父母住在一块。

再加上韩国经济固化问题十分严重,年轻人不但要面对高房价,而且还看不到上升希望,这使得韩国年轻人就更加热衷于投机,认为只有投机才有机会翻身。

而因为2020年美联储的无限印钞,引发美股翻倍式涨幅,还有虚拟货币的疯狂炒作,就更加吸引韩国年轻人,如同飞蛾扑火一样,前仆后继的涌入。

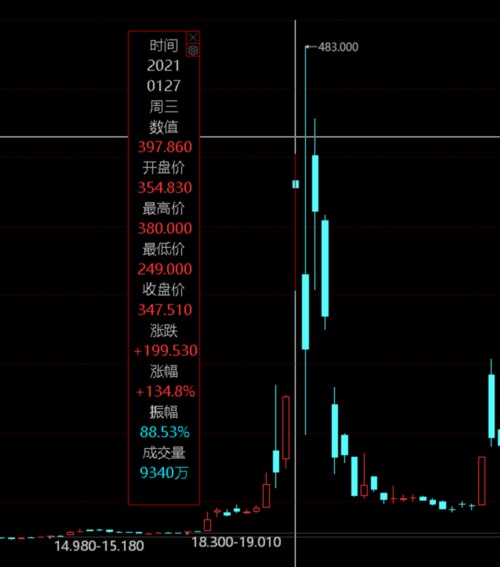

2021年1月,曾经震惊华尔街金融市场的“散户逼空机构”的事情,当时是围绕一家名为游戏驿站(GME)的股票。

当时这只股票,在短短接交易日里,就从20美元,一路爆拉到483美元的历史高点。

而当时,韩国散户就是炒作游戏驿站的主力军。

2021年1月份,韩国散户买入了12亿美元的游戏驿站股票,占该股票当时总市值的10.8%。

在游戏驿站涨幅最大的2021年1月27日,仅仅这一天,韩国散户就买入了约2.65亿美元的游戏驿站股票。

不要觉得这是很值得光荣的事情,因为看走势图也知道,在韩国散户大举买入的时候,这个股价已经冲到了最高点了,也就是说这些韩国散户大都是最终追高接盘的。

而且,韩国媒体在采访中透露,有不少韩国散户投资GME的钱是通过贷款去炒作的,甚至借高利贷得来的。

高盛有一份报告显示,韩国散户在2020年美股最高峰时期大量入局。

大量韩国散户投资美股,主要一个标的,就是特斯拉。

截至6月1日,韩国散户持有的特斯拉股票规模达127亿美元,相当于特斯拉市值的1.58%,韩国散户都成了大股东。

苹果公司是韩国散户第二心仪的股票,韩国散户对苹果的持仓为48亿美元。

在4月底,特斯拉也跟随美股出现暴跌,最大跌幅达到了38%,韩国散户也因此损失惨重。

但韩国散户却没有“气馁”,反而疯狂抄底特斯拉。

5月份,韩国散户投资者净买入了价值10.4亿美元的特斯拉股票,成为过去一个月推升特斯拉反弹的主要力量。

有意思的是,我发现特斯拉的股价,最近反而跟A股走势比较一致,跟纳斯达克走势截然相反。

纳斯达克最近是持续跌跌不休,前两天才刚创出过去两年新低。

韩国散户集体押注特斯拉的行为,现在倒还没有到一个分出胜负的阶段。

但特斯拉本来就是这轮美股泡沫化的一个旗帜,我对韩国散户这样狂热押注特斯拉的行为,并不是太看好。

相比之下,韩国散户过去两年疯狂投机虚拟货币的行为,问题要更严重。

2021年10月的全球元宇宙热潮里,韩国散户也是最积极的,韩国是最早在亚洲推出4只元宇宙ETF。

三星资产管理公司数据显示,投资全球元宇宙相关股票的ETF,其中超过7成的流入资金都来自韩国散户。

韩国散户对元宇宙的青睐,很大程度是来自于韩国对虚拟货币炒作的热衷。

今年暴雷的luna币创始人就是韩国人,炒作luna币的主要群体,也是韩国散户为主。

而最近,虚拟货币市场因为美联储激进加息缩表,而出现暴跌行情。

比特币在昨天刚跌破2万美元大关。

而韩国散户也是过去两年里,全球散户群体中最热衷于虚拟货币炒作的。

综上所述,韩国居民杠杆率从2020年开始有一波明显的加速上涨态势,韩国居民这些增量的杠杆行为,大都流向海外,参与炒作美股和虚拟货币。

而且韩国散户这种投机行为,最热衷于参与泡沫化资产的炒作,这种赌性极强的放大杠杆行为,在美联储激进加息缩表周期里,是很容易被收割的。

这并不单单只是韩国散户自身的风险问题,而是很容易汇聚成韩国整体的金融危机风险。

韩国股市过去一年也是整体跌跌不休,再加上汇率持续贬值,已经在不断酝酿危机风险。

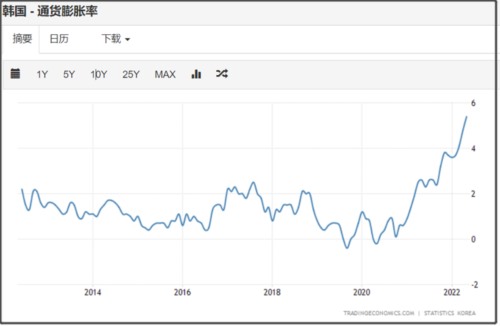

而且韩国相比日本来说,还存在一个很大问题是,韩国的通胀问题还比较严重。

韩国最新通胀率已经达到了5.4%。

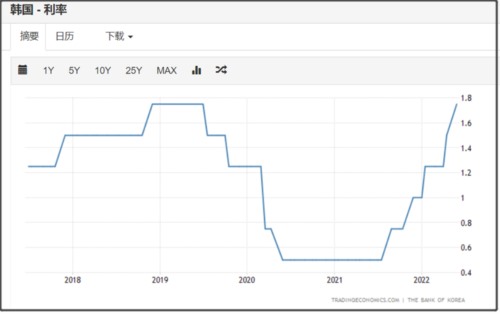

高通胀加上为了抑制房价炒作,韩国也是亚洲国家里,最早采取加息的国家。

韩国去年就开始加息,现在利率已经加回到1.75%。

韩国自身货币大转向,叠加美联储激进加息缩表。

这种情况下,韩国散户仍然热衷于加杠杆炒作泡沫化资产,是非常危险的行为。

所以,韩国这颗金融地雷,其实反而更容易被引爆。

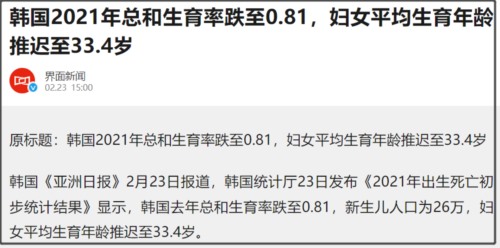

其实从长期来看,韩国经济最大的问题,还是出生率位居世界倒数第一。

去年韩国总和生育率进一步下跌到0.81,是世界上唯一总和生育率跌破1的国家。

韩国和日本当前很多深层次社会问题,是摆在我们面前最直观的一个反面案例,是很值得我们深思的。

我们要引以为戒。