是时候理性聊聊中国股市和美国股市了

对于本文这个标题,其实笔者落笔之时是有许多感慨和思绪的,因为A股市场自22年岁末以来的表现,让诸多二级市场投资者产生了深深的失望、怨恨、愤懑的情绪,有时候因此让讲理变得很困难,但是一些基本的道理,笔者仍想把它写下来,并希望投资者能保持希望,而观察者、研究者能多带些理性。

而因种种原因,本文撰稿时间前后拖拖拉拉了近一个月,恰好在此期间,政策和监管当局发生了一些显著的变化,就此让说理其实变得更加容易。

A股为什么没有长期繁荣

在笔者看来,就A股市场来说,各路妖魔鬼怪的长期存在,每当市场不景气时就会放大成“屋千蟑”,以至于无法梳理问题。仅以笔者观察来看,对A股的拷打主要集中在三点,一是散户、机构和战略投资者(外资机构、大型游资等)互相认为对方不理性,较大的声音认为都怪散户太多,以至于市场不理智;二是制度不完善,漏洞空子太多,妖魔鬼怪;三是为什么“不能像美股那样长期稳健(增长)”。

关于第一点,笔者认为,A股的不稳定性与是否机构or散户无关。从企业经营情况来说,出资人、所有人是私人、私企还是国家、政府,并不直接决定其实际经营情况。那么推而广之,为什么假定个人投资者就比机构投资者更加不理性呢?如果说因为机构投资信息更加多元更加丰富,那是不是并非是个人投资者(散户们)的问题,可能往往是信息披露不平等造成的,是市场地位不平等造成的?

在A股的不稳定问题上,散户和机构都有责任,而且因为机构力量更强,实际上责任更大。我们以α和β收益来具体说明。所谓α是指公司增长收益,即旨在一家有前途的公司的早期(低买)认定or押注他的未来前景,随着该公司不断壮大、业绩增长,获取股价上涨和分红增加的回报(高卖);所谓β收益则是因市场波动(流动性波动、情绪波动等)进行低买高卖。市场参与者往往热爱追逐α收益,但往往所有人追逐α就导致了β,甚至是恶化市场环境。

如何理解?首先要记住一个背景知识,股票型基金可以分成主动型和被动型,被动型是买入规定好比例和内容的股票池子,买入就不动了,完全由二级市场波动来直接影响价格;主动型则是“基金经理炒股”,基金经理根据自身理解来判断买入or卖出股票的时机、内容和比例。

以今年2月后的反弹为例:许多主动型基金等机构在反弹早期介入不足,收益率曲线没跟上市场平均曲线,由于主动型基金存在以收益率为排名的竞争关系,收益率直接影响金融消费者的出资意愿,等于决定了基金规模。这就导致基金经理们必须想办法获取超额回报,这样才能追上市场平均收益曲线。

办法是通过唱空、卖出、交叉交易等诸多方式打落目标标的价格,再于低位介入,而后待市场行情回暖(俗称等市场抬轿子),获取低位吃进的超额收益。之所以算成α收益,是因为主要通过干预市场认知等方式扭曲定价,随后机构买入并等待“重新发现价格”。

而这一套内容的关键,是市场的“重新发现价格”,然后机构所持资产(股票)价格增值,但市场是由无数参与者组织的客体,落在具体交易者身上,就是个人投资者即散户。所以这一套说穿了,就是机构砸盘、吸筹、拉起然后散户买单。

然而,当所有机构都熟稔这一套方法并使用后,散户和机构、机构彼此之间都陷入了“黑暗森林”的状态,彼此互相不再信任,甚至有些机构为了彼此竞争,会互相砸盘彼此持仓重头,而散户们也懒得为机构抬轿,当某只个股出现异常波动后,往往散户“先跑为敬”。

在增量市场下,这种博弈由于外部增量的支持会表现为正和博弈,但今年流动性不断流失的情况下,观察A股市场的流动性可以看到,自五月底砸盘失速后,市场情绪越发趋于悲观,流动性一日紧似一日,而这还是诸如无限融券、转融通等不合理工具被“没收”后的情景,这种负和博弈就让大部分参与者普遍陷入绝望,发出哀嚎。

至于制度不完善和无法像美股一样长期稳健增长,这实则是彼此深入关联的一个问题。在早期我国资本市场的产生,确实是为了解决许多企业资金周转困难的问题,因此在原始制度设计上“显失公平”,投资者风险远大于上市企业,从难度上来说虽然都是违法犯罪,但是上市公司搞七搞八然后圈钱甚至比抢银行都要容易。

这具有典型的时代背景,在资本市场设立之初,是为了解决我国国有企业改革和地方企业发展资金缺乏的困境,因此为方便解决融资的需要,自然存在大量的漏洞,毕竟“工作目标是解决融资问题”,这里隐藏着的根本症结,是我国以商业银行体系为主导、且产业资本匮乏;然而,当时代走到次贷危机后,我国已经由资本匮乏转型到资本过剩,此时进行制度变革就变得极有必要、极为迫切。

而资本市场整体的制度出清,实际上是从2023年机构改革开始,以整顿地方债和地方非标融资的国办35号文为号角,以今年横跨监管机构和银保证等大型金融企业的超长时间巡视为高潮,而收尾可能还有一个漫长的过程。

近期出台的一些政策和政策指引,如中央明确要求保护中小投资者等,如已经酝酿并经过了一读、二读的《金融稳定法》和由法案派生的“平准基金”,还有待时间来进一步落地。

无论如何,当下的金融制度,其合理和严密的程度至少在中国股市来看是从未有过的,可以说当下站立在一个历史的新起点上。

美股的繁荣是什么繁荣

而从另一方面说,要解释一下美股的繁荣是不可复制、难以效仿的。本质上,当下美股的繁荣是美元的繁荣,是流动性泡沫。美股呈现货币繁荣下高度的泡沫化状态,不必做任何“这不是泡沫”的粉饰与洗地,是不是泡沫,对照历史和科班理论即可知,然而泡沫存在≠泡沫破裂,这是两个问题。

简单来说,2020年新冠以来,联储通过降息为0%、购买证券资产和给居民发生活补贴、增加财政支出等行为,向市场投放了大量的流动性,这导致了美股的第一轮暴涨,而随着流动性外溢,全球资本市场都因此受益,其中也包括A股和H股市场;

2021年底加息以来,则通过利率点阵图的前瞻指引,不断暗示市场炒作加息的预期,形成了“热钱流向美国有利可图”的市场预期,包括我国在内的全世界,流动性都普遍向美国流动,这就带来了美元的短缺和美元汇率的不断上涨,而同时联邦基准利率+隐含GDP增长率的资本市场无风险利率将美元计价的回报率抬升到了8%,叠加汇兑的变动预期,构成了超强的市场吸引力。

按教科书来看,美联储是美国的央行也是全世界的央行,当联储加息时,全世界其他央行也会跟随加息,用提高本币市场的资产收益率,确保对冲美元市场的吸引力,让自身的资本外流不要太严重。然而,本轮美元加息是如此强劲,以至于如欧洲都支撑不住美元市场的超强吸引力,资本外流严重,欧洲央行远远先于美联储开启降息。

因此,以货币的观点来看,教科书中所谓加息利空股市的观点,在当下的国际金融结构中是不成立的,金融市场的结构变动,是存在传导机制和传导时差的,联储的降息和加息,在国际金融总体看来起到了“收水”的效果,但在美国局部,则产生了放水的效果,就好比一个巨大的漩涡入口处水流丰沛。唯一没有被疯狂吸吮的大型经济体可能是俄罗斯,因为制裁导致俄国的资本无法外流到西方,而这些资本对俄国国内的投资产生了较好的效果。

除了货币原因,另一个方面的原因,则是美股的分红和回购。A股常年缺乏对投资者应有的回报,分红严重偏低,是长期被诟病的一个问题。今年以来,A股在改革中不断加大对分红的强制要求和业绩的约束力度,甚至为了提振资本市场,央行专门发明了针对上市公司、利率1.75%的回购贷款。A股不好,但这并不意味着美股就做得很好,相反笔者认为走过头了。

苹果公司是世界上股票回购支出最高的公司,在这十年间用于回购花了3200亿美元,将几乎所有(97%)的净利润通过分红和回购分配给了股东;高通公司向股东分配的资金达到净利润的192%,这意味着高通必须通过借债或者出售资产来维持对股东的资金分配。而旧经济代表的通用电器,在十年间将313%的净利润分配给了股东,并在2018年创造了220亿美元的亏损。

股票回购支出情况排行榜单(2010-2019),via文化纵横

必要的资金存留、技术投资和研发投资对企业的长期发展至关重要,而对股东、投资人的分红也同样对资本市场长期建设至关重要,在这一点的平衡上,美股市场并不是一个好的范例。企业、监管和投资者是资本市场的三个主体,市场的繁荣决定于这三者的作为。

当下,空前统一且集中的监管正在我国金融市场基本成型,不断完善制度法律体系,而随着中国制造2025的顺利完成,我国制造业技术迭代的不断推进和文化旅游服务业的不断发展,企业正在爬过本轮周期的艰难尾部。未来的资本市场,其实是由投资者决定的。

我们看到,关于预期引导这一策略,我国货币当局也正在学习。笔者就此揣测一二并浅谈一下。预期管理,预期引导,实际上是让市场参与者积极投身,毕竟在搞黄色上,人脑的想象力是最强大的性器官,那么资本市场同理。

大洋彼岸,联储9月降息50bp,实际上是超出预期的,这种经常“超出预期”,正是预期引导和预期管理的市场精髓。2020年的放水,是超出预期的,因此股市受刺激大涨,2021年底至2023年的加息,力度、频次和最终高点都是不断超出预期的,缔造了美元的超强吸引力,美元指数高高在上,这同样对美元市场形成了超强预期,股市大受刺激。

但放水不可能真的毫无代价,美国的通胀到目前回落有限,且核心通胀的指标仍然并不令人放心,现在降息无非是试图通过连续、快速的“超预期”降息来让国民经济“平稳落地和再起”,其要旨是通过快与超预期幅度等手段来不断超预期,故而笔者认为,本次降息速度和力度都将和加息时的情况相看齐,至于pce核心通胀问题,可以等通胀再起来后再度加息。在前两年笔者就已经断言过,长期视角下,美元体系走向高利率是不可避免的。

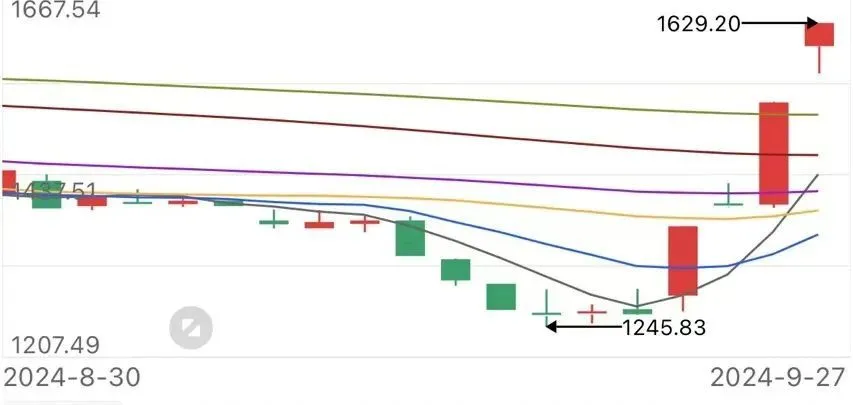

而这一手,至少在今年,也已为我国货币当局所借鉴。今年2月底后的一轮反弹,央行行长就曾对货币政策进行了解读,勾画了市场的期待;而近几日的超级反弹,最大的起源,或许是证券基金保险互换便利这一金融工具的创设。

今年以来,由于资本的不景气,往往使用多种工具放水后,流动性会流入到国债市场“避险”,并彼此炒作,央行几经喊话依然无效;而这一金融工具的实质,是资产结构搬家:“允许证券公司将股票和ETF持仓抵押给央行然后借入央行持有的国债,随后将国债换成现金,换得的现金只允许投入证券市场”。

我们从理性的角度来看,当然会发现风险没有消失,只是转移了,实际上没有新的利润增长,但市场的预期则被根本扭转,国债市场的炒作预期消失了,因为无论如何炒作,都是给证券市场换钱,不如直接投入到证券市场。根据一些资料来显示,总额5000亿的证券保险基金互换便利仅仅只动用了数十亿,但市场总体的情况,已经完全被点燃。

无论如何,资本市场都是我国新时期下经济建设的重要一环,之前愤愤曰“大不了关了”肯定不理性,但又一脑门陷入到“做大做强”的幻想中,也需要冷静一二。毕竟,不论如何进行制度建设,也只能起到规范业务流程、平衡风险分担的效果。对散户来说,还是那句话,“股市有风险,入市需谨慎。”