到底是救市 还是放弃楼市啊?

近期北京、深圳等地连发“大招”,出台了一系列“救市”政策。

问题是,这是“救市”吗?看着更像是要抛弃地产啊。

这跟之前的预期相差得有点大。

比如,北京和深圳,说起来都是取消了N年的限购措施,看起来史无前例。

仔细一看,其实就是取消或放松了偏远郊区的限购,北京5环外取消限购,深圳龙华、龙岗等放松限购。

核心区域,就是不肯放开限购。

外地人凭啥花那么多钱去接盘一线城市的房子啊?无非是,医疗,教育和就业。

但是政策上就不愿意“让利”,典型的就是教育资源。

买房是买房,户口是户口,学籍是学籍,千方百计的设置各种障碍,不让外地人享受这些资源。

这一波救市,只有杭州比较有诚意,买房就送户口。

其他“救市”政策,也基本上都是扭扭捏捏,不肯“让利”,全靠房产中介媒体忽悠人。

比如,降低房贷利率。

我们降低房贷利率,能刺激买房吗?从逻辑上讲,刺激作用非常有限。

因为我们的房贷利率是浮动利率。

今年房贷利率很低,又怎样?明年给你涨30%,两年后给你翻个倍。

今年月供低,但是明年,或者后年的月供又涨回去了啊。就一年的房贷利率让利了,这能让几个钱?

对比一下美国。

美国利率这么高了,他们的房奴应该压力很大吧,破产的比较多吧?

其实不是的。

房价上涨抵消利率上涨是一方面,更重要的是,美帝90%的房贷利率都是固定利率。

很多美国家庭的房贷,都是政策利率接近0的时候办理的,一般就是15年或30年。

即便政策利率上涨了,他们的房贷利率仍然很低,15年或30年不变。

现在美国房贷利率这么高,应该绝对没有人买房了吧?

也不是的。

虽然买房的人大幅下降了,但是也有人在买,难道他们不怕背负这么高的利率吗?

不怕的。

因为美国的转按揭和再贷款业务非常方便,以后利率下降了,你可以去银行重签贷款,把房贷利率降到最低。

接下来一个问题是,为啥救市政策这么扭扭捏捏,不肯让利,如何理解这个行为呢?

按照当下的楼市状态,搁以前,早就开始下猛药了。

什么限购措施,楼市一有下跌的苗头就废除了,不可能还保留到现在。然后0首付,首付贷等等金融支持铺天盖地的就起来了。

现在呢?救市政策扭扭捏捏。

大家形容是,人都绝经了,才开始取环。

当然,救市政策挤牙膏式的放开,上面有自己的逻辑:

大家之前之所以不买房,是因为限购政策的限制。老百姓手里还有很多钱,只是他们不花而已。

一点一点的放松限购政策,主要是害怕老百姓一窝蜂的又挤爆楼市,把房价又炒高了。

注意,不敢下猛药,救市政策挤牙膏,根本原因还是,担心楼市再次飙涨,再次失控。

再强调一遍,尽管楼市都这样了,但是内心深处,他们还是担心楼市会再次失控。

当然,另一种解读就是,楼市都这样了,大家都一样惨,也躺平了。

不求无功但求无过,就这样慢慢熬吧,也不瞎折腾了。

这个逻辑的终点其实就是,放弃楼市了。

如今的楼市,确实隔三差五的就会刷新自己的认知,曾经以为的牢不可破的铁律都一一被打破。

铁律1:房价不能下跌,因为银行会出问题。

比如,买房你只付3成,银行付7成,银行都不怕房价下跌,你怕什么?

房价不能下跌,因为房价下跌了,银行会出问题。

……

现在大家体会到了,房价就下跌了,又能怎样?

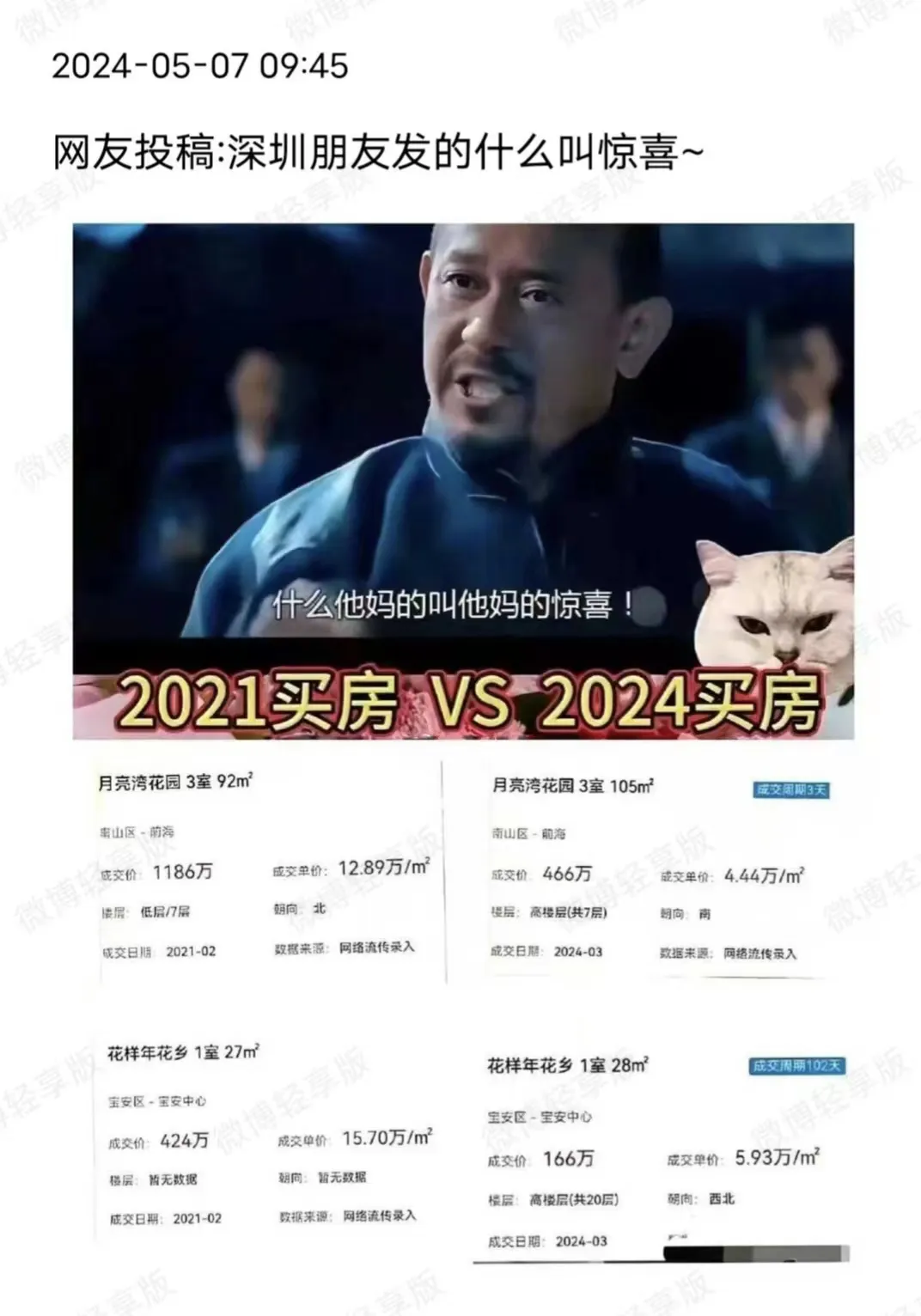

不少城市的房价,较峰值价格都平均下跌了20%-30%,房价普遍跌回到了2016年、2017年。

具体到个别楼盘,房价腰斩,甚至下跌70%等等都越来越常见。

之前那样房价永不跌的逻辑,你再完美,再无懈可击,但是都被现实一一击破。

铁律2:房价不能下跌,因为土地财政很重要。

还有人说,房价肯定不能跌,你没看看谁是它最大的后台,你没看到土地财政有多重要。

不可否认,过去十几年,土地财政确实拉动地方的经济增长,城市面貌的更新等等,发挥着不可或缺的作用。

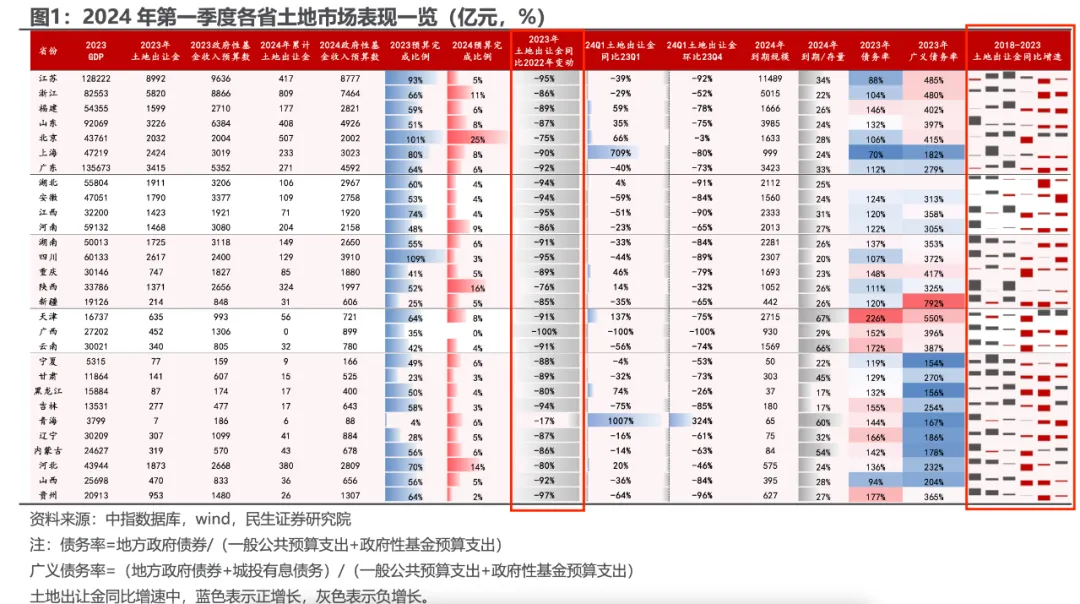

现在呢?土地出让金收入已经脚脖儿z斩了。

2023年各省土地出让金同比2022年的跌幅普遍80%-90%。

自2021年以来,各省土地出让金收入每年都在大幅减少。

偶尔有几个增长的省份,也都是国企在拼命地拿地,然后把国企的钱转移支付给地方。

当然,土地财政下滑,水电气交通等公用事业涨价成了代价。

铁律3:房地产是经济支柱,不可能眼瞅着它下去。

该如何看待地产?

需要地产是无奈的选择,而消灭地产则是崇高的理想,但凡有替代产业,就不太会继续搞房地产了。

当下的现实是什么?房地产开发投资一直往下降,这两年每年下降10%。

过几年,国企玩不转地产后,房地产开发与投资会下降得更快。

也就是说,房地产开发与投资规模和占比都会一直往下降。

另一方面,地产下去后,几个子产业崛起得很快,这也是现实。

第一个是机电产品,这里包括机械设备、电子产品等等。

第二个是交通设备制造,包括电动车、大飞机,以及过去几年发展很快的造船。

第三个就是电池。

这三个子行业在2022年对中国经济的直接、间接贡献也达到了17%。

什么意思?

后地产时代,经济确实很难熬,但是总会有产业替代地产。

回过头来,再看这波地产救市:

所谓的救市“大招”,还是扭扭捏捏,不愿意下猛药。

救市之所以如此扭扭捏捏,内心深处要么是担心房价会再次飙升,要么躺平了,放弃地产了。