欧洲金靴:地方债,房价,人口

1

地方债这颗巨雷,从狭义的角度,埋于2014年底/2015年初。

当时,新的《预算法》赋予了地方政府发行地方政府债券权力,开始全面采用“自发自还”模式。

于是自2015年以来,全国地方债发行就呈现加速扩张趋势,目前总存量达到36.85万亿元。

如果将地方城投债(大致始于2009年的“四万亿救市”,十年时间涨了十万亿)也计算在内的话,地方债务总额早已突破50万亿元。

早在十八大后的第一次审计(2013年)中,结果就有显示包括负有偿还责任、负有担保责任和其他相应债务在内的全部地方政府债务,已由2010年的10.7万亿上升到2013年6月的17.99万亿,年均增长近20%。

其中县级政府债务增长最快,为26.59%;市级次之,为17.36%;省级为14.41%。

曾经在90年末的金融改革潮中,中央的态度一度是:

谁家的孩子谁抱走!

而在新时代自然不可能继续沿用,十八大后央地关系的一个显著变化就是中央对地方的垂直管理和兜底效应逐步增强,“放养模式”被否定。

十年前,中央开的药方是存量贷款展期和借新还旧,试图平滑偿债高峰,允许地方政府发行新的地方债券以置换存量债务,同时收紧或禁止地方政府及其融资平台借政府信用背书进行信贷融资。

允许地方政府发行地方债券以置换存量债务,这招从短期看固然有效,但债券市场牵一发动全身,一个地方违约,就会重创整个市场信心,刚性兑付的压力远大于银行贷款。

况且,实际上这个办法是间接利用中央政府信用为地方债务背书,用中央政府的信誉向各债权方做兜底性保证。

这个路子,算“政治账”行得通,但是算“经济账”就难以评判。

允许地方发行债券置换存量债务之后不久,从存量上看,2015年地方政府存量债券就高达15.4万亿元,这个规模已经相当于中央国债和地方债券的60%以上。

从增量上看,中央每年新增的债务规模相当于中央收入的18%左右,而新增地方债券占地方的财政收入比重也逐年提升,从2016年的7%上升到2021年的28%。

开药方的逻辑并不难理解:要么,维持或压缩债务规模,随着经济缓慢增长,债务相对规模会逐步缩小,但各地方政府会很难受,当期现金流并不足以维持正常运营;要么,只能继续扩大债务规模,维持现金流入。

十年前便是选择了第二条路,赌的就是十年一个周期中国经济的增长、特别是新一轮产业升级带来的红利。

其实,2018年发布的《中共中央国务院关于防范化解地方政府隐性债务风险的意见》(也就是著名的“27号文”)已经在重新强制各地方化债。

只是没想到,人算不如天算,一场震动全球的新冠疫情居然不期驾临。

2

长达三年的抗疫大业,客观上直接给地方债务添了一把滔天大火。

多数高举高打的城投项目在疫情期间停摆或无法回收成本,特别是其中许多都是大型文旅项目,如众所周知的贵州独山县水司楼项目,还有独山县的毋敛古镇项目,湖南益阳的江南古城项目,山东日照的岚山多岛海项目,河南许昌的三国文化园项目,广西柳州的百朋莲花小镇项目……都算是一个个超级典型。

诸多文旅项目的烂尾,加之包括旅游业在内的整个第三产业于疫情时的凋敝,间接促使了新一波的地方发债。

仅2020开年的第一季度,全国就发行地方政府债券累计16105亿元,同比增长14.49%。其中发行新增债券15424亿元,发行再融资债券(即“借新还旧”)681亿元。

纵观整个疫情三年,各地方政府属实增发过剩,为了抗疫+摆脱“疫情经济”桎梏,各府疯狂发债求生,同时中央也较为“默许”,三年期间获批的新增地方债额度高达14万亿元……

14万亿,这已经超出了三年疫情国家层面用以抗疫(核酸检测、物流运输、人力成本、医疗基建)的投入。

2020-2022年这三年疫情阶段,地方政府一般公共预算收入、政府性基金收入合计值增速分别为4.68%、7.87%、10.95%,远低于政府债务规模的增速。

所以我这两年坚持在舆论场呼吁新冠病毒溯源、揭露并追责美帝国主义祸乱世界……因为这一切就仿佛是剧本一般!(当然,没有内鬼是不可能的,看看近两年金融领域的反腐)

如今,各地商业银行、城投平台、基建和房地产投资、土地财政已经形成了一股庞大的势能:地方政府高度依赖于由土地金融驱动的土地财政,而与土地财政持续增长相对应的是地方隐性债(主要是城投债)。

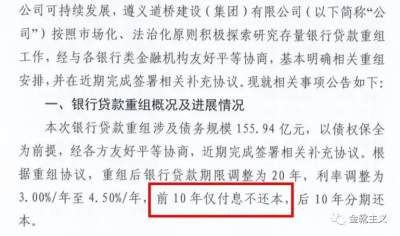

比如像贵州遵义道桥就属于地方城投平台,其450多亿债务属于地方政府表外的隐性债务,遵义此时已然是无路可走了……

眼下,截至今年5月上旬,今年已发行的地方政府债券也达到了2.79万亿元,同比增长32%,增速又创了三年来的新高,停都停不下来。

这其中其中专项债发行1.93万亿元,一般债0.86万亿元。

另外,截至目前已有19个省市披露了今年二季度地方债发行计划,合计规模达1.3233万亿元。

发新债的同时,旧债的偿还则迫在眉睫。

仅2023年一年,各地城投债(隐性债)到期规模就合计约近5.7万亿元,其中天津、江苏、甘肃、吉林等省份短期偿债压力较大。

而且这5.7万亿城投债是否包括私募信托等非标债尚未可知(非标债在技术上也很难完整统计),因此年内到期的城投债实际规模可能还会更大……

城投作为地方政府的“发债手套”,其偿债压力会在未来两年集中释放,天津、云南、内蒙、青海等地都将是重点承压地区——尤其中西部不少地区的中低信用债券占比高于60%,违约风险很大。

如果不能及时合理地给出化债方案,风险必然将会通过财政体系和金融系统传导蔓延,届时很难将负面影响控制在地方局部范畴……

现在的化债困难,一是土地财政歉收(不解释),二是消费市场萎靡(之前很多人大炒五一假期“旅游热”,实际人均消费远不如2019年五一,都是特种兵式穷游,否则物价公道不坑人的淄博也不可能火),三是债务兑付集中(除非个个都去学习遵义市政府那样公然“赖账”)。

3

现实中,大部分地方债除了文旅项目,都投向了公共基础设施(道路、隧道、桥梁、学校、公园、地铁……),这些庞大的资产自疫情三年至今所产生的经常性收入很少,大部分价值外溢到周边土地上,但是房价和地价的回收效果也持续低迷,使得基础设施带来的所有者权益无法通过卖地充分回收。

比如前不久,深圳、成都、南京、杭州、南宁、东莞等城市的地铁规划集体缩水,多条线路被砍,根源就是“没钱”。

资产不断折旧、负债持续还息、运维成本居高不下,导致政府的整个资产负债表被动缩表,地方债随即出现违约。

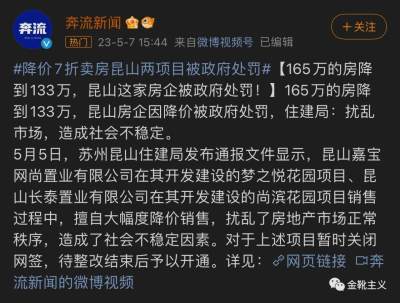

从这个角度,也就不难体会为什么会出现某些地方“严禁房价下调”的反动举措。

目前国内的房企大都面临较大的偿债压力,即将迎来偿债高峰,且境外债偿还压力较大:截至2022年10月31日,房企未来一年内到期的信用债余额3851亿,海外债余额4074亿(568亿美元),合计7925亿之巨。

今年1月、4月房企会迎来阶段性偿债高峰,到期量分别为958亿元和888亿元,其中境外债未来一年到期余额占比达到51.4%,且美元加息还将推升房企海外融资成本——看吧,又是美帝国主义,大洋彼岸的华尔街对我中华永远是一套又一套的组合拳。

然而现实是,你政府不下调房价,土地财政的亏空也会继续空置着,财政和百姓就这样形成了某种对峙。

说白了,没人能大笔大笔“消费”“创收”以“帮”政府还钱了;甚至,我们还有可能会承担地方政府滥发债的后果。

因为各地方债务(包括债券、贷款等)的债权人主要是银行(银行购买的地方债券占到了83.5%),像遵义道桥的156亿债务,中信银行、贵州银行、光大银行、民生银行、浙商银行就占了一大半。

如果地方债务违约,无论是贷款还是债券,都由银行承受损失。

那么银行的钱哪里来?主要来自居民储蓄。

不管是央行向银行放水,还是银行计提损失,这些债务损失最终是由全国储户承受。

这就是某种意义上“金融不受监管”造成的政治后果。

想想去年爆发的村镇银行爆雷风波,以及去年房企爆雷引发的停贷风波——房地产业屡屡爆雷,爆的谁的雷?正是金融业;而金融业的庞大资本又是从何而来?是人民的血汗纳税!

所以,哪一个最后不是由黎民百姓承受痛苦?

当然了,反腐败也是当前手段之一,金融领域反腐力度也在持续加大。

2023开年不到五个月,金融界已落马十二只中央/地方性银行党委书记/行长级别老虎(我这里不一一点名了);自去年开始江苏、湖南等省也在打击“经济掮客”。

但是,基本追回非法所得不过几十亿乃至十几亿、几亿,杯水车薪啊。

现在压力确实巨大,因为消费端始终刺激不了,百姓口袋里没钱,继而只能追求新一轮产业升级和扩大市场(近来外交动作频频,中亚-西北、俄罗斯-东北都成了新希望)。

跋

最后多一嘴哀叹:今年以来也别指望什么“阶级斗争”了,又回到了所谓“一心一意谋发展,团结一致向前看”的发掘“人口红利”的时代(至于能不能发掘出来,这是另一回事),政府必然会大力扶植民营企业,一方面配合产业升级,一方面维稳增效、维持税收。

别的不说,今年催婚催生的宣传一定会比前两年更多。

只是,房价物价永远都是最好的避孕药……

加之失业潮依旧在蔓延(连阿里巴巴等头部企业都撑不住)——2023年4月全国16-24岁人口调查失业率达到20.4%,创历史新高(自2018年有统计以来青年失业率首破20%);进入2023年以来青年失业率逐月攀升(1-4月分别为17.3%、18.1%、19.6%、20.4%,远超欧美,约为同期日本青年失业率五倍)且随着进入毕业季青年失业率还可能继续走高………

指望“人口红利”们在消费层面为各地方政府奉献力量,恐怕不容乐观。

地方债务,仍旧危急。

【文/欧洲金靴,红歌会网专栏作者。本文原载于公众号“金靴文化”,授权红歌会网发布】